GETA ENDURSKOÐENDUR BJARGAÐ HEIMINUM?

JÖRÐIN OKKAR

Jörðin eins og við þekkjum hana er að deyja á okkar vakt. Eftir meira en 10 þúsund ár af tiltölulega stöðugu ástandi er loftslag á jörðinni að breytast, aukin flóð, auknir skógareldar, ýktar sveiflur í veðri og stöðugt hlýnandi loftslag. Afleiðingar þessa eru m.a. aukið hungur, færri og færri hafa aðgang að hreinu drykkjarvatni, aukin loftmengun, súrnun sjávar og gríðarleg fækkun dýrategunda. Samkvæmt rannsókn sem unnin var af McKinsey og var birt í janúar 2020 erum við jarðarbúar búin að læsa inni frekari hlýnun næstu 10 ár þrátt fyrir að við myndum gera breytingar strax í dag. David Attenborough gerði mjög áhrifamikla kvikmynd í fyrra þar sem hann fór yfir hver þróunin hefur verið í náttúrunni undanfarna áratugi og hann telur að við getum ennþá snúið henni við og lært að vinna með náttúrunni en ekki á móti henni. Hvet ég alla sem ekki þegar hafa horft á

þá mynd að gera það strax í dag. Við verðum að bregðast við strax og þar spila endurskoðendur stórt hlutverk.

PARÍSARSAMKOMULAGIÐ

Umræðan um loftslagsmálin er að sjálfsögðu ekki ný og meðal þess sem hún hefur haft í för með sér er Parísarsamkomulagið

svokallaða en það var gert í lok árs 2015 og voru 194 ríki búin að staðfesta það í nóvember síðastliðinn. Með undirritun samningsins skuldbinda aðildarríkin sig til að grípa til aðgerða til að takmarka hnattræna hlýnun helst við 1,5 °C miðað við meðalhitastig jarðar fyrir iðnvæðingu. Í samningnum eru ekki tilteknar samræmdar aðgerðir til árangurs heldur látið í hendurnar á hverju aðildarríki fyrir sig að ákveða hvaða aðgerðir skyldi ráðist í. Ekki var gerð krafa um sérstakt markmið á tilteknum tíma heldur bar ríkjunum sjálfum að setja sér markmið um að draga úr losun gróðurhúsalofttegunda, ná því markmiði, setja svo nýtt lægra og svo koll af kolli. (1)

Í upphafi ársins 2021 hafa fæst aðildarríkjanna náð markmiðum sínum sem voru þó ekki einu sinni metnaðarfull til að byrja með og engan vegin fullnægjandi til að ná heildarmarkmiðinu um kolefnishlutleysi. Eins og matið er núna lítur út fyrir að hlýnun jarðar verði rúmlega tvöfalt það markmið sem sett var með samningnum og það markmið var engan vegin fullnægjandi til að draga úr hlýnun jarðar og þvert á móti lítur út fyrir að hlýnunin muni aukast. Við höfum þannig tapað 6 árum frá því að samningurinn var gerður.

Þess ber að geta að mat Sameinuðu þjóðanna var að við höfðum fram til 2030 til að minnka losun gróðurhúsalofttegunda þannig að hún yrði 45% lægri en hún var árið 2010 og að við hefðum fram til 2050 til að eyða henni alveg. Það sér hver maður að markmið um að vera undir 1,5% er í engu samhengi við þörfina. (2) Aðeins eitt ríki er á réttum stað með að vera undir 1,5°C og fimm lönd líkleg til að ná markmiði sem myndi stuðla að því að hlýnun jarðar yrði undir 2°C en það eru Eþíópía, Kenía, Kosta Ríka, Filipseyjar og Indland. Öll hin löndin eru á bilinu frá því að vera ófullnægjandi til verulega ófullnægjandi til þess að vera allskostar ófullnægjandi.(3) Af ofanrituðu má draga þá ályktun að við séum engan vegin að taka ábyrgð á stöðunni og grípa til fullnægjandi aðgerða.

Ísland fullgilti samninginn þann 4. nóvember 20164 (4) en við skrif þessarar greinar fann ég ekki nákvæmar tölulegar upplýsingar um hvar við værum stödd við að standa við hann. Á vef Umhverfisstofnunar fundust markmiðin sem við höfum sett okkur og ýmsar upplýsingar um losun og slíkt en ekki hvert við erum komin í lækkun með skýrum hætti. Það er í sjálfu sér athyglisvert því ég hefði haldið að við sem þjóð, ættum að standa öðrum framar, ef eitthvað er, í því að setja málefnið rækilega á dagskrá og halda þjóðinni upplýstri um hvar við erum og ná samstöðu um aðgerðir. Málefnið er af þeirri stærðargráðu að enginn ætti að velkjast í vafa um hvar við erum stödd og þurfa að leita að upplýsingunum, við ættum að vera með niðurteljara í Stjórnarráðinu!

HEIMSMARKMIÐ SAMEINUÐU ÞJÓÐANNA

Heimsmarkmið Sameinuðu þjóðanna um sjálfbæra þróun er annað verkefni sem mikið er horft til um þessar mundir en markmiðin voru samþykkt af fulltrúum allra aðildarríkja Sameinuðu þjóðanna í september árið 2015 (5). Markmiðin gilda á tímabilinu 2016 til 2030 og eru 17 talsins.

Um Heimsmarkmiðin kemur eftirfarandi fram á vef sem stofnað var til á vegum Stjórnarráðsins: „Heimsmarkmiðin eru samþætt og órjúfanleg og mynda jafnvægi milli þriggja stoða sjálfbærrar þróunar; hinnar efnahagslegu, félagslegu og umhverfislegu. Þá fela þau einnig í sér fimm meginþemu sem eru mannkynið, jörðin, hagsæld, friður og samstarf. Aðalinntak markmiðanna er jafnframt að engir einstaklingar eða hópar verði skildir eftir. Því er mikilvægt að ríki horfi ekki eingöngu til meðaltala við mælingar á árangri sínum heldur nálgist innleiðingu markmiðanna á heildstæðan hátt. Heimsmarkmiðin eru margþætt og metnaðarfull og krefjast skipulagðrar vinnu af hálfu stjórnvalda en einnig þátttöku og samstarfs ólíkra hagsmunaaðila. Þá eru innri tengsl og samþætt eðli markmiðanna afar þýðingarmikil fyrir framkvæmd þeirra. Óhætt er að fullyrða að ef þjóðum heims tekst að ná markmiðunum innan gildistíma áætlunarinnar þá mun líf allra og umhverfi hafa batnað til mikilla muna árið 2030.“ (6)

Aðildarríki sameinuðu þjóðanna hafa skuldbundið sig til að vinna skipulega að innleiðingu markmiðanna bæði á innlendum og erlendum vettvangi þannig að þau náist fyrir árið 2030.

HVERNIG GENGUR OKKUR?

Sameinuðu þjóðirnar gefa árlega út skýrslu um stöðu markmiðanna og í skýrslu vegna ársins 2020 kemur m.a. fram að loftslagsbreytingar eru ennþá að eiga sér stað og mun hraðar en talið var að þær myndu verða. Einnig kemur fram að árið 2019 hafi verið næstheitasta ár frá því að mælingar hófust og einnig að áratugurinn frá 2010 til 2019 hafi verið sá heitasti frá upphafi mælinga. Ennfremur kemur fram í skýrslunni að súrnun sjávar sé að aukast, að landeyðing haldi áfram, að gríðarlegur fjöldi dýrategunda sé í útrýmingarhættu og að ósjálfbær neysla og framleiðsla haldi áfram í miklum mæli.(7)

Í inngangi skýrslunnar kemur fram að á heimsvísu hafi aðgerðir verið ófullnægjandi til að ná fram þeirri breytingu sem við þurfum og þar með séu loforðin sem felast í markmiðunum til núverandi og komandi kynslóða í hættu. Á yfirliti um stöðu þjóða varðandi markmiðin á heimasíðu Klappa, grænna lausna kemur fram að Ísland er í 26. sæti landanna en Svíþjóð, Danmörk og Finnland eru í fyrstu þremur sætunum og Noregur í því sjötta.(8)

Nú er ég bara leikmaður að reyna að fylgjast með þessum málum en eins og málið blasir við mér þá erum við að fljóta sofandi að feigðarósi og það er eitthvað verulega óraunverulegt við það að við séum að tala um eitthvað annað heldur en þessa vá sem yfir okkur vofir. Ég hef töluvert velt því fyrir mér hvað getur skýrt það og eina ástæðan sem mér kemur í hug er sú að vandamálið sé bara of stórt og fjarlægt til að við skiljum það með þeim hætti að við náum almennilega samband við umfang þess. Um þessar mundir er verið að sýna þætti á RÚV sem fjalla um það af hverju við skiljum ekki vandamálið og virðumst þess vegna vera ófær um að bregðast við því. Það er víst sérstök grein innan sálfræðinnar þar sem verið er að greina ástæðurnar og vonandi leiðir sú vinna til þess að við náum sambandi við verkefnið og bregðumst við af því afli sem þarf.

COVID-19

Heimsfaraldurinn COVID-19 hefur haft áhrif á umræðuna um stöðuna í heiminum, um jörðina, þetta mikilvægasta málefni okkar tíma og eflt umræður um stöðuna í loftslagsmálum. Það sem veldur því, að mínu mati er, að við sáum svart á hvítu áhrifin á jörðina þegar við stóðum kyrr í augnablik, sáum fiska þar sem engir sáust áður og fjöll sem hafa ekki sést í áratugi. (9),(10)

Í frétt á vef Sameinuðu þjóðanna þann 23. nóvember kemur fram að magn koltvísýrings í andrúmsloftinu hafi slegið nýtt met 2019 og að þess sé vænst að það haldi áfram að aukast á árinu 2020, þrátt fyrir COVID-19. Vísað er til falls koltvísýrings í loftinu vegna COVID-19 sem „a tiny blip on the long-term graph“. (11) Nú er það örugglega rétt, að COVID-19 hafi bara verið smá frávik á langtímagrafinu en kannski munu áhrifin verða meiri vegna afleiðinga þess að þetta frávik hjálpar okkur að skilja loftlagsvandamálið með djúpum hætti og þar af leiðandi verða betur fær um að bregðast við því.

Á fundi sem boðað var til af Loftslagsráði og sendiráði Bretlands á Íslandi þann 23. október sl. var markmiðið að hvetja til samstöðu vegna ábyrgðar í loftlagsmálum og í kynningu viðburðarins kemur fram að áhersla verði lögð á að ræða „loftslagsvæna endurreisn“ í kjölfar COVID-19 og bar fundurinn yfirskriftina: Loftlagsvænar framfarir i kjölfar COVID-19. (12) Þetta er nýr tónn sem gefur til kynna breyttar áherslur og samtal um nauðsyn hringrásarhagkerfisins.

Margir aðrir hafa kveðið við þennan tón og t.d. hefur Angela Merkel talað um að hún vilji sjá „græna endurreisn“.(13) Hjá World bank er lögð áhersla á styðja ríkisstjórnir heimsins við að bregðast við heilbrigðismálum og atvinnuleysi en einnig er litið á heimsfaraldurinn sem tækifæri til að byggja upp sjálfbæra framtíð (14), hjá Sameinuðu þjóðunum er lögð áhersla á að snúa endurreisninni upp í tækifæri til að gera hluti rétt í framtíðinni og svo mætti lengi telja. Það sem máli skiptir er að það kveður við nýjan tón hjá ráðamönnum og alþjóðastofnunum og með nýjum tón koma nýjar aðgerðir og vonandi loftslagsvæn endurreisn í kjölfarið.

Þann 25. september sl. undirrituðu Katrín Jakobsdóttir forsætisráðherra og aðilar sem fara fyrir tæplega 80% af eignum á fjármálamarkaði á Íslandi svokallaða „Viljayfirlýsingu um fjárfestingar í þágu sjálfbærrar uppbyggingar“ Festa – miðstöð um samfélagsábyrgð og sjálfbærni ásamt Samtökum fjármálafyrirtækja, Landssamtökum lífeyrissjóða og Forsætisráðuneytið unnu að stefnunni í samstarfi við helstu aðila á fjármálamarkaði. Um er að ræða samstillt átak stjórnvalda og einkaaðila á fjármálamarkaði sem er einstakt í heiminum og til marks um það að hér á landi er aukin áhersla á græna endurreisn og því ber okkur að fagna. (15)

LANGTÍMAVIRÐI

Við þær aðstæður sem farið er yfir hér að framan eru viðskipti eins og við þekkjum þau ekki valkostur lengur. Við þurfum að hætta að tala og fara að framkvæma, ekki smám saman heldur að umbylta því hvernig við höfum áður hugsað og framkvæmt í nánast öllum þáttum samfélagsins, ekkert annað mun duga til. Umfang og hraði aðgerða þarf að stökkbreytast og við þurfum líka að átta okkur á því að glugginn til aðgerða er að lokast.

Hefðbundinn tilgangur fyrirtækja sem hefur verið að hámarka hagnað eigenda sinna er að líða undir lok og nú þurfa öll fyrirtæki að huga að fleiri hagsmunum í auknum mæli, starfsfólki, viðskiptavinum, samfélaginu og heiminum öllum. Þau fyrirtæki sem ekki breytast og það hratt munu að öllum líkindum verða gjaldþrota. Enginn mun vilja kaupa vörurnar þeirra, enginn mun vilja vinna hjá þeim og fjármagnið mun leita til þeirra félaga sem vinna að sjálfbærni fyrir breiðan hóp hagsmunaaðila.

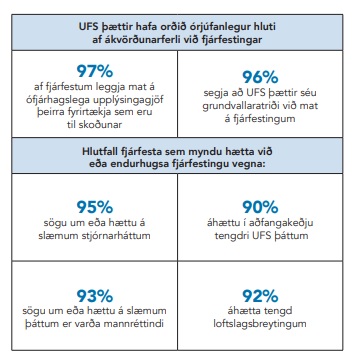

Í könnun sem EY gerði í lok árs 2018 kemur fram að 96-97% fjárfesta horfa til ófjárhagslegra upplýsinga við mat á fjárfestingakostum og að 90-95% þeirra myndu útiloka fjárfestingakosti vegna þátta eins og sögu um eða hættu á slæmum: stjórnarháttum, umhverfisþáttum, ESG áttum í aðfangakeðjunni eða mannréttindum. Um er að ræða tveggja ára könnun en hlutföllin hafa örugglega ekki gert neitt annað en að hækka.(16)

Í desember bárust svo fréttir af því í Financial Times að sjóðstjórar 30 stærstu sjóðastýringafyrirtækja í heimi sem stýra fjárfestingum upp á 9 trilljón dollara hafi sett sér það markmið að vera með kolefnishlutlaust eignasafn árið 2050. Þess er vænst að þessi sameiginlega ákvörðun fyrirtækjanna muni hafa stórkostlegar afleiðingar á alheimsviðskipti. Félögin segja að þau muni vinna með viðskiptavinum í að ná markmiði um kolefnishlutleysi en jafnframt er ljóst að ekki verður rými i eignasöfnunum fyrir þau fyrirtæki sem ekki standast kröfuna um kolefnishlutleysi. Í fréttinni kemur fram að verkefnið verði stærsta umbreyting viðskipasögunnar og eigi að senda skýr skilaboð til fyrirtækja um að „there is simply no more time to waste“.(17)

Fyrirtækjum er ekki til setunnar boðið. Þau þurfa öll að innleiða sjálfbærni í reksturinn, byrja strax og grundvallaratriðið er að tengja stefnu félagsins og tilgang við sjálfbærni til þess að ná árangri.

EPIC - LANGTÍMAVIRÐI

Á árinu 2016 setti EY fram ramma til að hjálpa fyrirtækjum við að koma til fjárfesta og annarra hagsmunaaðila skilaboðum um það, hvernig langtímastefna þeirra skapar virði til langs tíma. Í framhaldi af því fór EY í samstarf við sjálfseignarstofnunina, Coalition for Inclusive Capitalism („EPIC“), í það verkefni að skilgreina alþjóðlega mælikvarða til að meta og skýra frá langtíma virði fyrirtækja fyrir fjárfesta og aðra hagsmunaaðila.

Hugmyndin var einföld: Til þess að auka hagsæld og velferð í þjóðfélaginu þurfa fyrirtæki að gæta þess að hugsa ekki bara til skamms tíma, heldur einnig til framtíðar. Enn fremur var verkefnið sett á laggirnar til að koma til móts við þá miklu óánægju fjárfesta með þær ófjárhagslegu upplýsingar sem félög hafa verið að greina frá í fjárhagsskýrslum sínum. Fjárfestar hafa kvartað yfir því að upplýsingarnar hafi takmarkað notagildi og að erfitt sé að bera saman upplýsingar eins fyrirtækis við upplýsingar annara fyrirtækja. Samhugur var því á meðal fyrirtækjanna sem komu að EPIC verkefninu að reyna að staðla ófjárhagslega upplýsingagjöf og mælikvarðana sem notaðir eru af fyrirtækjum til að meta árangur.

Endanleg EPIC skýrsla þar sem rammi um langtímaverðmætasköpun var settur fram var síðan birt í desember 2018 og inniheldur leiðbeiningar til að hjálpa félögum að sýna fjárfestum fram á það hvernig langtímastefna þeirra skapar virði til allra hluthafa.

Þátttakendur úr atvinnulífinu, sem tóku þátt í verkefninu, voru frá fjölbreyttum fjárfestingafélögum með meira en trilljón dollara í stýringu og 2 milljónir starfsmanna um allan heim. Þeir töldu eftirfarandi þætti þá mikilvægustu sem félög ætti að einbeita sér að og skýra frá svo fjárfestar fái nægar upplýsingar um verðmæti félaganna:

- Mannauður: það hvernig félög hlúa að starfsfólki hvað varðar kaup og kjör; ráðningar; þjálfun og framþróun, fjölbreytni og þátttöku í rekstrinum; vellíðan og heilsu og innleiðingu markmiðsdrifinnar fyrirtækjamenningar.

- Nýsköpun: það hvernig félög finna leiðir til að uppfylla þarfir neytenda sem ekki voru áður uppfylltar með áherslu á endanlega notendur vöru og þjónustu og byggja upp traust viðskiptavina til fyrirtækisins.

- Samfélag og umhverfi: áhrif á ytri hagsmunaaðila og samfélög með því að stuðla að viðskiptatengdum félagslegum og umhverfislegum markmiðum

- Stjórnarhættir: skilvirkni stjórnar við eftirlitshlutverk sitt, ferlar við að tryggja gæði og óhæði stjórnar og hæfileiki stjórnenda til að koma á og meta langtímastefnu í samvinnu við stjórn.(18)

FRÁSÖGNIN

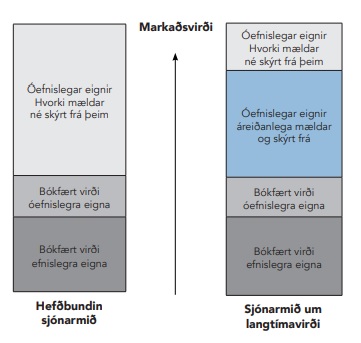

Eins og lesa má út úr umfjölluninni hér að framan er verðmæti félaga í dag í auknum mæli falið í eignum sem ekki er skýrt frá í hefðbundnum ársreikningum og skortur er á að þær upplýsingar séu settar fram með samræmdum hætti. Þessar óefnislegu eignir eru t.d. vörumerki, nýsköpun, þekking og reynsla starfsfólks auk áhrifa á samfélagið og umhverfið. Mikilvægi þessara upplýsinga og vönduð frásögn þeirra er óumdeilt en áskoranir við samræma framsetningu eru miklar.

Það er erfitt að vita hvar á að byrja þegar fjalla á um þá staðla og leiðbeiningar sem til eru um framsetningu á ófjárhagslegum upplýsingum. Ekki bara vegna þess að fjöldi reglna, staðla og leiðbeininga eru á milli 700 og 800 talsins heldur líka vegna þess að nánast á hverjum degi berast fréttir af nýrri þróun mála í þessum efnum og frá því að þessi grein er skrifuð þar til hún verður birt mun verða ný þróun! Breytingarnar eru svo hraðar að það er nánast ógerningur að fylgjast með þeim. Stjórnendur sem vilja gera vel í frásögn sinni út á markaðinn vita varla í hvorn fótinn þeir eiga að stíga, um svo margar aðferðir og blöndun aðferða er að ræða að erfitt getur reynst að fóta sig. Sumir velja sér einn staðal og halda sig við hann á meðan aðrir velja nokkra og taka það sem þykir henta í hverju tilviki. Við þetta ástand er nánast ógerningur fyrir notendur að bera saman upplýsingar á milli félaga og því gríðarlega mikilvægt að við færumst í átt til samræmingar. Gjarnan er vitnað til allra þessar staðla sem stafrófs súpunnar (e. alphabet soup). Það eru þessi fimm stóru sem eru GRI, CDSB, CDP, IR og SASB og síðan öll hin.

WORLD ECONOMIC FORUM

Stöðugt er kallað eftir samræmingu í framsetningu ófjárhagslegra upplýsinga af hálfu hagsmunaaðila og í ágúst 2019 var hleypt af stokkunum verkefni á vegum World Economic Forum´s International Business Council (WEB-IBC) til að vinna að því markmiði. Hópurinn samanstóð af yfir 120 framkvæmdastjórum frá öllum heiminum, var stýrt af Bank of America og samstarf var einnig við fjögur stærstu endurskoðunarfyrirtækin. Þannig þótti tryggt að nægjanlega margir kæmu að verkefninu svo það næði framgöngu.

Markmið samstarfsins var að greina samræmda þætti til að hjálpa fyrirtækjum að skýra frá aðgerðum sínum í átt til sjálfbærni og langtímavirði. Ekki var um það að ræða að skrifaður yrði nýr staðall heldur tekið saman það besta af því sem til var á þeim tíma í þeim stöðlum sem til voru. Þótti verkefnið marka kaflaskil í átt að samræmdum reglum til upplýsingagjafar fyrirtækja til hagsmunaaðila.

Drögin að afurðinni sem lágu fyrir í janúar 2020 fóru síðan í ítarlegan rýniferil, þar sem meira en helmingur af meðlimum hópsins veittu endurgjöf og einnig komu athugasemdir frá öðrum fyrirtækjum, fjárfestum, staðlaráðum, yfirvöldum ýmsum og fleirum þ.a. verkefnið fékk mjög yfirgripsmikla rýni og athygli. Í september s.l. leit síðan afurðin, sem fékk heitið „Measuring Stakeholder Capitalism: Toward Common Metrics and Consistent Reporting of Sustainable Value Creation“ dagsins ljós.

Í leiðbeiningunum er settur fram 21 grundvallar mælikvarði og 34 viðbótarmælikvarðar sem eru almennir og byggja á vel þekktum stöðlum og viðmiðum. Leiðbeiningarnar skiptast í fjóra flokka sem eru stjórnarhættir, jörðin, fólkið og hagsæld. Vonir standa til að fyrirtæki geti stuðst við þessar leiðbeiningar í vegferð sinni að þróun upplýsingagjafar en það á alveg eftir að koma í ljós hvort þær nái fótfestu.

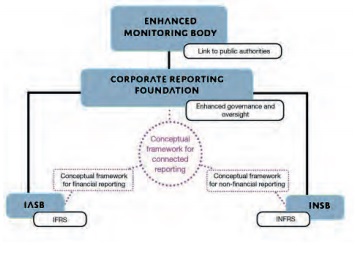

EVRÓPUSAMBAND ENDURSKOÐENDA, ALÞJÓÐASAMTÖK ENDURSKOÐENDA, IFRS FOUNDATION

Á sama tíma og verkefnið hjá WOF fór af stað var Evrópusamband endurskoðenda að bregðast við sama kalli eftir samræmdum reglum. Sambandið gaf af því tilefni út rit í desember 2019 sem fékk heitið „Interconnected Standard Setting for Corporate Reporting“, útgáfan hefur síðan verði kölluð COGITO skýrslan.

Verkefninu var ætlað að örva og leiða umræðuna um þörfina á einum samræmdum staðli við framsetningu á ófjárhagslegum upplýsingum og var stofnaður hópur af óháðum sérfræðingum frá ýmsum áttum til að vinna að verkefninu. Í endanlegri skýrslu komu fram ýmsar gagnlegar upplýsingar en það sem vakti mesta athygli var framtíðarsýnin sem sett var fram um fyrirkomulag staðla um upplýsingagjöf. Framtíðarsýnin, gekk út frá því að byggja á því sem til er hjá IASB sem semur Alþjóðlega reikningsskilastaðla (IFRS) og búa til annað staðlaráð við hlið þess sem myndi fjalla um ófjárhagslega upplýsingagjöf. Þannig yrðu til tvö sett af stöðlum um heildar upplýsingagjöf sem byggðu á sama grunni og nýtt væri þriggja laga stjórnkerfið sem er til utan um IASB og hefur reynst vel.

Hjá Accountancy Europe hefur komið fram að þau áttu svo sem ekki von á því að ná miklum árangri strax hvað varðaði framtíðarsýnina en áherslan var á að leiða umræðu í átt að einu samræmdu regluverki. Hugmyndin fékk að því er virðist nokkuð fljótt góðan hljómgrunn og líklega hefur umræðan í þessa átt verið löngu hafin því í september sendi IFRS Foundation, eða stoðin sem IASB byggir á frá sér svokallaðan „Consulation Paper on Sustainability Reporting“ og þeim sem áhuga höfðu gefið til áramóta 2020 að senda inn athugasemdir. Vinnuhópurinn sem stofnaður var vegna málsins var stofnaður í október 2019 þ.a. hugmyndavinna í átt að samræmdum stöðlum hefur verið í gangi á mörgum vígstöðvum á sama tíma. Í útgáfunni var farið yfir stöðuna og þörfina á samræmdu regluverki og spurt spurninga um vilja hagsmunaaðila til þess að taka málið áfram á þann hátt sem lagður var til af Evrópusamtökunum.

Hugmyndirnar hafa fengið mikla umræðu og athygli og meðal þeirra sem tóku undir hugmyndirnar voru Alþjóðasamtök endurskoðenda (IFAC). í september s.l. kölluðu samtökin eftir því að stofnað yrði sjálfbærni- staðlaráð í takti við það sem Evrópusamtökin höfðu sett fram sem framtíðarsýn og byrjað umfjöllunin þannig „The time for global solution is now“ og fóru yfir hve þörfin væri brýn á að stofnað yrði staðlaráð tengt því sem fyrir er svo samræmdar reglur um „alla“ upplýsingagjöf fyrirtækja byggðu á sama grunni.

STAÐLARÁÐIN FIMM

Maður veltir því samt óhjákvæmilega fyrir sér hvað á að verða um öll fyrirtækin sem hafa gefið út staðla og eru að viðhalda þeim því varla er hægt að ætlast til þess að þau fyrirtæki pakki bara saman. Hin „fimm stóru“ staðlaráð sendu sameiginlegt bréf til formanns sjálfbærni- vinnuhópsins hjá IFRS Foundation í lok september s.k. og lýstu yfir vilja sínum til samstarfs sem hlýtur að vera mikilvægt í átt til samræmingar. Þau brugðust síðan rækilega við í desember s.l. og sendu frá sér svokallað „Reporting on enterprise value, Illustrated with a prototype climate-related financial disclosure standard“ Yfirferð á þessari útgáfu er eins og margt annað í þessum stutta pistli efni í heila grein en í stuttu máli er hér um að ræða afurð, unna af hinum stóru fimm staðalráðum, þar sem þau byggja á hugmyndum sem voru settar fram af B4 í Davos. Í útgáfunni er lögð áhersla á að við ættum að stefna í átt að samræmdi skýrslugjöf á grunni IFRS og gerð atlaga að því að greina hugtakaramma IFRS niður í þætti sem eiga við um bæði fjárhagslegar og ófjárhagslegar upplýsingar. Síðan er fjallað um það að skýringar er varða umhverfisþætti ættu að vera hefðbundnar skýringar allt eins og skýringarnar við fjárhagslegu þættina og sett fram atlaga að staðli um þá skýringargjöf og í því sambandi vísað til ákvæða í stöðlum allra hinna fimm staðlaráða sem að útgáfunni standa. Í útgáfunni er einnig gagnleg umræða um mikilvægi sem er nauðsynlegt að hafa í huga í allri þróun um reglur um upplýsingagjöf og mér hefur fundist skorta nokkuð. Það þurfa ekki öll fyrirtæki að skýra frá öllu og ekki viljum við enda með staðla um framsetningu ófjárhagslegra upplýsinga sem gera þannig kröfur um skýrslugerð að í þeim muni ekki sjá í skóginn fyrir trjánum. Að mínu viti er raunverulega hætta á því að ófjárhagsleg upplýsingagjöf fyrirtækja verði of ítarleg og ekki nægjanlega gerður greinarmunur á því sem er raunverulega mikilvægt og þess sem eingöngu er sett fram til að „tikka í GRI boxin“.

EKKI HÆGT AÐ BÍÐA

Þessi yfirferð mín hér að ofan spannar ekki nema brotabrotabrot af þeirri þróun sem er í gangi varðandi samræmda staðla um fjárhagslega upplýsingagjöf en að mínu mati eru þetta þeir stóru sem líklegir eru til að ná framgangi. Hvað nú mun gerast er óljóst en þrýstingurinn frá hagsmunaaðilum er orðinn of mikill til þess að það gerist ekkert og því má eiga von á mikilli þróun í þessum efnum á næsta ári. Fyrirtæki geta samt ekki beðið og þurfa að byrja ekki seinna en strax að finna leiðir til að segja hagmunaaðilum frá því hvernig þau eru að bregðast við kröfunni um sjálfbærni. Ekkert af þessum stöðlum öllum og leiðbeiningum er betri en annar, mestu skiptir að velja viðmið til að byrja að vinna með, huga að mikilvægi og byrja bara, síðan má alltaf þróa áfram og breyta.

STAÐFESTINGAR

Eitt er það að fyrirtæki þurfa að innleiða sjálfbærni og langtíma virðishugsun í stefnu sína, annað er að finna leið til að segja frá því hvað þau eru að gera en það þriðja er að þau þurfa að afla óháðra staðfestinga á að upplýsingarnar séu áreiðanlegar því án þess hafa þær mun minna gildi og eru ekki nægjanlega trúverðugar. Það málefni er alveg efni í aðra grein en mér finnst blasa við að við sem stétt séum best til þess fallin að veita þessa óháðu staðfestingu. Við höfum nú þegar staðla til að vinna eftir þó þá megi bæta, við erum með aðferðafræðina úr störfum okkar og við kunnum að vinna með upplýsingar og meta gildi þeirra. Við þurfum bara að gæta þess að halda því betur á lofti sem við höfum umfram þá aðila sem vilja koma í stað okkar við þessa staðfestingavinnu sem er fyrst og fremst óhæði okkar en einnig margra ára reynsla og færni í að veita óháðar staðfestingar.

„ENDURSKOÐENDUR MUNU BJARGA HEIMINUM“

Peter Bakkker, forseti World Business Council for Sustainable Development lét hafa eftir sér á ráðstefnu Sameinuðu þjóðanna í Rio að endurskoðendur myndu bjarga heiminum og sagði að hann meinti það. Máli sínu til stuðnings nefndi hann verkefni sem unnið var að í fyrirtæki sem hann stýrði á sínum tíma og Matvælastofnun Sameinuðu þjóðanna. Verkefnið fólst í að gefa hungruðum að borða og náðu þeir gríðarlegum árangri. Ekki bara hjálpin sem veitt var í formi matvæla heldur lærðu þeir starfsmenn sem tóku þátt í verkefninu mikið um hvernig á að leysa flókin vandamál, urðu stoltir af því að vinna hjá fyrirtækinu og orðspor fyrirtækisins batnaði stórkostlega. Enginn vafi þótti leika á því að fyrirtækið sem um ræddi hefði hagnast verulega á því að taka þátt í verkefninu en ekkert af þeim hagnaði kom fram í reikningsskilunum. Þeir höfðu engar leiðir til að segja hluthöfunum frá því, né að fá aðhald til að halda þessu góða starfi áfram. Þetta dæmi segir hann, sýnir fram á það að fyrirtæki þurfa að segja frá því hvernig þau hagnast en ekki bara hversu mikið og að endurskoðendur muni finna leiðir til að þróa reglurnar um frásögnina og að þeir muni verða leiðandi í þeirri vinnu.(19)

Ekki veit ég nú hvort við munum bjarga heiminum en við gegnum veigamiklu hlutverki sem felst í því að leiða umræðuna um það hvernig fyrirtæki innleiða sjálfbærni í stefnuna, hjálpa þeim að finna leiðir til að mæla árangur, hjálpa þeim að segja frá þeim árangri sem hefur náðst og síðast en ekki síst að veita óháða staðfestingu til að skapa traust. Við getum skipt máli, við erum í samtali við nánast öll fyrirtæki landsins og í einstakri aðstöðu til að hvetja þau áfram og leiðbeina í átt að sjálfbærni og okkar er vera leiðandi afl í þeirri vegferð að bjarga heiminum.

1. The Paris Climate Agreement in 2019: Where countries stand on curbing emissions (mic.com)

2. The Paris Climate Agreement in 2019: Where countries stand on curbing emissions (mic.com)

3. Home | Climate Action Tracker

4. Parísarsamkomulagið tekur gildi í dag | RÚV (ruv.is)

5. Heimsmarkmið | Forsíða (heimsmarkmidin.is)

6. Heimsmarkmið | Heimsmarkmiðin (heimsmarkmidin.is)

7. https://www.un.org/sustainabledevelopment/progress-report/

8. https://dashboards.sdgindex.org/rankings

9. https://www.mbl.is/ferdalog/frettir/2020/03/18/sikin_i_feneyjum_aftur_taer/

10. https://www.ruv.is/frett/2020/04/10/sja-himalaja-fjollin-i-fyrsta-sinn-i-aratugi

11. https://news.un.org/en/story/2020/11/1078322

12. Loftslagsráð | Loftslagsvænar framfarir í kjölfar COVID-19 (loftslagsrad.is)

13. Germany’s Merkel wants green recovery from coronavirus crisis | Reuters

14. Thinking ahead: For a sustainable recovery from COVID-19 (Coronavirus) (worldbank.org)

15. Fjárfestingar í þágu sjálfbærrar uppbyggingar – Festa (samfelagsabyrgd.is)

16. Does your nonfinancial reporting tell your value creation story? | EY - Global

17. Fund managers with $9tn in assets set net zero goal | Financial Times (ft.com)

18. https://www.ey.com/en_gl/news/2018/11/embankment-project-for-inclusive-capitalism-releases-report-to-drive-sustainable-and-inclusive-growth

19. Accountants Will Save the World (hbr.org)