RANNSÓKN Á GÆÐUM ÍSLENSKRA ÁRSREIKNING

INNGANGUR

Á undanförnum árum hefur af og til sprottið fram gagnrýni á gæði og síðbúin skil ársreikninga íslenskra fyrirtækja. Þrátt fyrir það hefur lítið verið um rannsóknir eða greiningar á gæðum íslenskra ársreikninga til að byggja undir umræðuna. Einn hluti af stærri rannsókn sem ég hef unnið að við Háskólann í Reykjavík er að fylla aðeins upp í þetta tómarúm og skoða hversu vel ársreikningar fylgja skýringarkröfum ársreikningalaga. Gerðar hafa verið fjölmargar erlendar rannsóknir á fylgni ársreikninga við skýringarkröfur sem ég hef haft til hliðsjónar við mína rannsókn. Þessar rannsóknir eiga það flestar sameiginlegt að kanna hversu vel ársreikningar skráðra félaga fylgja alþjóðlegum reikningsskilastöðlum (IFRS). Niðurstöður þeirra rannsókna hafa sýnt að meðaltali 72% - 96% fylgni við skýringarákvæði IFRS í heild sinni eða einstaka staðla (Glaum and Street, 2003; Popova et al., 2013; Glaum et al., 2014). Mín rannsókn beinist hins vegar að ársreikningum óskráðra félaga sem gera ársreikninga í samræmi við ársreikningalögin. Þrátt fyrir talsverða leit hef ég ekki fundið sambærilega erlenda rannsókn með áherslu á óskráð félög sem gera upp í samræmi við staðbundin ársreikningalög. Þetta er því að ég best veit fyrsta rannsóknin þar sem skoðuð er fylgni við ársreikningalögin þar sem lítil og meðalstór félög eru með í úrtakinu. Það verður að teljast nokkuð áhugavert enda flokkast 99% fyrirtækja á Evrópska efnahagssvæðinu undir það að vera lítil eða meðalstór.

Í rannsókninni er ekki einungis skoðuð fylgni við skýringarkröfur heldur einnig tengsl ýmissa þátta við fylgnina. Dæmi um það eru t.d. hvaða áhrif stærð fyrirtækis, áritunardagur, endurskoðun, fjárhagsstaða o.s.frv. hefur á fylgni við skýringarkröfur. Tilgangurinn með rannsókninni er því að varpa ljósi á fylgni við lögbundnar skýringarkröfur ársreikningalaganna, skilja hvaða þættir hafa áhrif á fylgnina og hvar helst er þörf á úrbótum í upplýsingagjöf. Hér á eftir verður stiklað á stóru um framkvæmd og helstu niðurstöður rannsóknarinnar.

RANNSÓKNIN Í HNOTSKURN

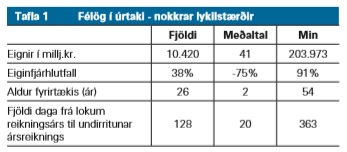

Við val á úrtaki ársreikninga í rannsóknina var byggt á lista Frjálsrar Verslunar yfir 300 stærstu fyrirtækin á Íslandi. Talsverð vinna er fólgin í yfirferð yfir hvern ársreikning og úrtakinu því nokkur takmörk sett. Í heild lentu 84 ársreikningar í lokaúrtakinu en úrtaksstærðir sambærilegra rannsókna hafa verið á bilinu 35 – 350 ársreikningar. Eingöngu var um að ræða félög sem gera ársreikninga í samræmi við íslensku ársreikningalögin og þá voru fjármálafyrirtæki undanskilin. Félögin í úrtakinu voru af öllum stærðum og gerðum en í töflu 1 má sjá nokkrar lykilbreytur sem notaðar voru í rannsókninni.

Við greiningu á hversu vel félögin fylgdu skýringarkröfum ársreikningalaganna var útbúinn gátlisti um þau atriði sem þurfa að koma fram í samræmi við lög um ársreikninga og reglugerð 696/1996 um framsetningu og innihald ársreikninga og samstæðureikninga. Við gerð gátlistans var lögð áhersla á að innifela eingöngu atriði sem utanaðkomandi aðili gat staðfest að væru til staðar. Gátlistinn innihélt 60 atriði en við lokagreiningu á niðurstöðum var sleppt atriðum sem áttu við 10 fyrirtæki eða færri. Greining á niðurstöðum byggði því á 44 atriðum sem lögbundið er að komi fram í skýringum með ársreikningum. Stærsta áskorunin við yfirferð á skýringum var að meta hvort skýringar vantaði því þær áttu ekki við eða hvort um væri að ræða upplýsingar sem raunverulega vantaði. Þeirri almennu reglu var beitt við yfirferðina að ef upp kom vafamál vegna tiltekinna atriða var félagið látið njóta vafans.

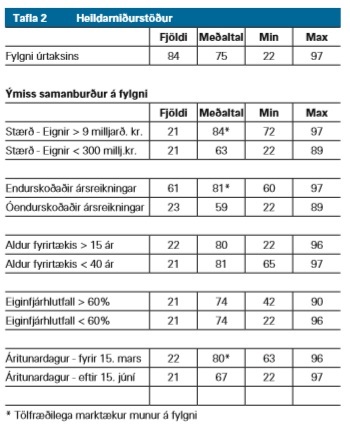

Í töflu 2 má finna yfirlit yfir heildarniðurstöður rannsóknarinnar. Meðaltalsfylgni allra ársreikninga í úrtakinu var 75%. Félagið sem skoraði hæst var með 97% fylgni en lægst var fylgnin 21%. Það kemur ekki á óvart að það eru sterk tengsl á milli stærðar fyrirtækis og fylgni við skýringarkröfurnar. Meðaltalsfylgni félaga með veltu yfir 9 milljarða er t.d. 84%. Sú fylgni er að mestu í samræmi við niðurstöður erlendra rannsókna fyrir sambærileg félög. Það fundust líka tengsl á milli fylgni við skýringarkröfur og áritunardags þar sem fylgnin var minni eftir því sem félög skiluðu seinna inn ársreikningi. Endurskoðun skiptir líka verulega máli enda var fylgni félaga sem skiluðu endurskoðuðum ársreikningi 81% samanborið við 59% fylgni þeirra félaga sem voru óendurskoðuð. Ekki komu fram tengsl annarra þátta sem skoðaðir voru við skýringarkröfurnar s.s. aldur fyrirtækis, atvinnugrein eða fjárhagsstaða.

Á þeim tíma sem rannsóknin nær til var félögum heimilt að skila inn samandregnum ársreikningum. Við yfirferð ársreikninganna var gátlisti vegna þeirra félaga aðlagaður til að endurspegla minni skýringarkröfur. Fylgni samandreginna ársreikninga var 65% samanborið við 81% hjá félögunum sem skiluðu fullbúnum ársreikningum. Þessum niðurstöðum var fylgt eftir og ársreikningar sömu félaga skoðaðir eftir að heimild til að skila inn samandregnum ársreikningum var felld úr gildi (Rakel Ingvarsdóttir, 2019). Í ljós kom að fylgni sömu félaga var orðin 80% og því vísbendingar um að umtalsverðar framfarir hafi orðið á skýringum þeirra félaga sem áður skiluðu inn samandregnum ársreikningum. Skýringuna á bættri fylgni má að einhverju leyti rekja til þess að hlutfall endurskoðaðra ársreikninga í þessum hópi fyrirtækja fjölgaði úr 37% í 57%. Þessar niðurstöður undirstrika enn frekar mikilvægi á aðkomu endurskoðenda og endurskoðunar við að tryggja gæði ársreikninga. Hér spilar líka inn í eftirlitshlutverk ársreikningaskrár sem hefur undanfarin ár hert eftirlit sitt með ársreikningum, t.d. með því að hafna fleiri óendurskoðuðum ársreikningum þeirra félaga sem eru endurskoðunarskyld.

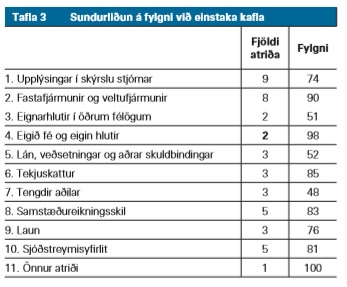

Í töflu 3 má finna niðurstöður fyrir fylgni við einstaka kafla ársreikningalaganna hjá félögum í úrtakinu. Fylgnin var lökust við skýringarkröfur um tengda aðila (48%), eignarhluti í öðrum félögum (51%) og lán, veðsetningar og aðrar skuldbindingar (52%).

LOKAORÐ

Eins og fram kemur í inngangi þá hef ég ekki fundið sambærilega erlenda rannsókn fyrir lítil og meðalstór fyrirtæki til að nota við samanburð á niðurstöðum þessarar rannsóknar. Fylgni stærri félaga við skýringarkröfurnar (84%) er þó nokkuð í samræmi við erlendar rannsóknir sem hafa sýnt að meðaltali 72%-94% fylgni skráðra félaga við IFRS. Það er þó ljóst að lítil fylgni smárra félaga (63%) og óendurskoðaðra félaga (59%) við skýringarkröfur ársreikningalaganna sýna að þar eru umtalsverð tækifæri til úrbóta.

Lítil fylgni smærri félaganna ætti þó ekki alveg að koma á óvart enda þau félög almennt í eigu fárra hluthafa og ekki krafa frá fjárfestum eða markaðsaðilum varðandi upplýsingagjöf í ársreikningum. Hluthafar og lánveitendur þessara félaga hafa flestir greiðan aðgang að innanhúss upplýsingum og stjórnendur virðast því að mestu halda sig við lágmarksupplýsingagjöf í ársreikningum t.d. af samkeppnissjónarmiðum. Það eru hins vegar aðrir mikilvægir notendur ársreikninga sem reiða sig á upplýsingar í ársreikningum svo sem birgjar, viðskiptavinir, samkeppnisaðilar, skattayfirvöld o.s.frv.

Gegnsæi í ársreikningum er mikilvægt og það eru hagsmunir okkar allra að tryggja sem best að skýringarkröfum ársreikningalaganna sé fullnægt. Þá vekja þessar niðurstöður upp spurningar um hvort ekki sé þörf á að efla enn frekar eftirlit ársreikningaskrár sem hefur takmörkuð úrræði til að hafa eftirlit með þeim u.þ.b. 40 þús. ársreikningum sem skilað er á hverju ári.

Full þörf er á að innleiða stafrænt eftirlitsferli með ársreikningum en eins og staðan er núna yfirfara starfsmenn embættisins einungis örlítið brot af þeim ársreikningum sem skilað er inn. Það er þó ánægjulegt að sjá vísbendingar um að fylgni og gegnsæi í íslenskum ársreikningum sé að aukast. En betur má ef duga skal og mikilvægt er að við endurskoðendur leggjum okkar af mörkum með ítarlegri og vandaðri yfirferð yfir ársreikninga áður en þeim er skilað til ársreikningaskrár.

HEIMILDASKRÁ

Glaum, M., & Street, D. L. (2003). Compliance with the disclosure requirements of Germany’s new market: IAS versus US GAAP. Journal of International Financial Management & Accounting, 14(1), 64-100.

Popova, T. T., Georgakopoulos, G., Sotiropoulos, I., & Vasileiou, K. Z. (2013). Mandatory disclosure and its impact on the company value. International business research, 6(5), 1

Glaum, M., Schmidt, P., Street, D. L., & Vogel, S. (2014). Compliance with IFRS 3-and IAS 36-required disclosures across 17 European countries: company-and country-level determinants. Accounting and business research, 43(3), 163-204.

Rakel Ingvarsdóttir (2019). Gæði upplýsinga í ársreikningum íslenskra fyrirtækja. BS Ritgerð við Háskólann í Reykjavík.