Erfðaréttur og erfðafjárskattur

Um erfðarétt gilda þrenn lög; erfðalögin nr. 8/1962 (hér eftir erfðalögin), lög um skipti á dánarbúum nr. 20/1991 (hér eftir skiptalögin) og lög um erfðafjárskatt nr. 14/2004 (hér eftir erfðafjárskattslögin).

Erfingjar

Í upphafi þarf að skilgreina erfingjana því ólíkar lagareglur gilda eftir því hverjir eiga í hlut. Erfingjar skiptast í skylduerfingja, aðra erfingja og bréferfingja. Skylduerfingjar eru maki (hjónaband áskilið) og börn. Í 1. gr. erfðalaga er skilgreint hverjir eru lögerfingjar en það eru skylduerfingjar og önnur skyldmenni arfláta, þ.e. foreldrar, foreldrar foreldranna, systkini og afkomendur þeirra. Bréferfingjar eru erfingjar skv. erfðaskrá. Skylduerfingjar erfa arfláta í föstum hlutföllum, maki ávallt 1/3 en börn 2/3. Ef arfláti á engan maka, taka börn allan arf og að sama skapi ef arfláti á engin börn tekur maki allan arf. Ef arfláti á enga skylduerfingja þá taka aðrir lögerfingjar við eignum arfleiðanda samkvæmt ákvæðum erfðalaga, nema arfláti eigi bréferfingja.

Arfláti sem á ekki skylduerfingja, má með erfðaskrá skv. 35. gr. erfðalaga, ráðstafa öllum eignum sínum til þess eða þeirra sem hann sjálfur óskar en ef arfláti á skylduerfingja má hann aðeins ráðstafa þriðjungi eigna sinna til þess eða þeirra sem hann sjálfur óskar. Þannig má arfláti með erfðaskrá ráðstafa eignum sínum til hagsbóta fyrir skylduerfingja (ef við á), lögerfingja eða aðra; ótengda einstaklinga eða félagasamtök. Rétt er að vekja athygli á að ef félagasamtök sem uppfylla ákveðin skilyrði fá arf þá ber sá arfur ekki erfðafjárskatt. Arfur til maka er einnig skattfrjáls en aðrir erfingjar greiða 10% erfðafjárskatt.

Sambúðaraðilar

Milli hjóna er gagnkvæmar erfðaréttur og langlífari maki á rétt til setu í óskiptu búi. Sambúðarfólk getur undir engum kringumstæðum fengið leyfi til setu í óskiptu búi. Sambúðarfólk á ekki rétt á arfi eftir hvort annað nema það hafi gert erfðaskrá þess efnis, sem samrýmist viðkomandi reglum erfðalaga. Rétt er að benda á að ef sambúðarfólk gerir erfðaskrá sína réttilega þá greiðir eftirlifandi sambúðaraðili ekki erfðafjárskatt af slíkum arfi.

Seta í óskiptu búi

Eins og fyrr segir getur einungis eftirlifandi hjúskaparmaki fengið leyfi til setu í óskiptu búi. Ef hjón eiga einungis sameiginleg börn þarf langlífari maki ekki leyfi barnanna fyrir setu í óskiptu búi. Ef skammlífari makinn átti börn fyrir þá þarf langlífari maki samþykki stjúpbarnsins fyrir setu í óskiptu búi nema hjónin hafi tilgreint í erfðaskrá sinni að það sé vilji þeirra að langlífari maki geti setið í óskiptu búi í samræmi við 3. mgr. 8. gr. erfðalaga.

Að sama skapi geta hjón tilgreint það sérstaklega ef þau vilja að dánarbú skammlífari maka verði tekið til skipta og að ekki verði hægt að fá leyfi til að sitja í óskiptu búi sbr. 1. mgr. 7. gr. erfðalaga.

Erfðaskrá

Allir einstaklingar 18 ára og eldri geta gert erfðaskrá en hún þarf að vera skrifleg og uppfylla ákveðin skilyrði varðandi þær upplýsingar sem þar þurfa að koma fram sbr. VI. kafla erfðalaga. Erfðaskrá þarf að votta, annað hvort af tveimur vottum 18 ára eða eldri, eða af lögbókanda (sýslumanni). Við höfum almennt mælt með því við okkar viðskiptavini, að þeir fái lögbókanda til að votta erfðaskrá og geyma eintak af erfðaskránni hjá viðkomandi sýslumannsembætti, en ólíkt kaupmálum þá birtast hvergi opinberlega upplýsingar um erfðaskrár. Þannig er hægt að tryggja að farið sé að vilja hins látna.

Algengustu ákvæði í erfðaskrá eru framangreind heimildarákvæði um setu langlífari maka í óskiptu búi sem og ákvæði um ráðstöfun eigna með erfðaskrá. Einnig er nokkuð algengt að í erfðaskrá sé ákvæði þess efnis, að arfur sé séreign erfingja.

Fólk getur sett í erfðaskrá sína ákvæði um að arfur verði séreign erfingja í samræmi við 1. mgr. 77. gr. hjúskaparlaga nr. 31/1993 og þá einnig að andvirði það er kemur í stað arfshluta, sem háður er framanrituðu skilyrði, skuli verða séreign, svo og tekjur af séreigninni. Þetta er í raun heimildarákvæði og virkar að vissu leyti eins og ákvæði um séreignir í kaupmála.

Skipti dánarbúa

Hægt er að ljúka skiptum á dánarbúum (1) með því að eftirlifandi maki fær leyfi til setu í óskiptu búi sbr. 27. gr. skiptalaga, (2) með því að erfingjar lýsi yfir að dánarbúið sé eignalaust (að andvirði eigna dánarbús nemi ekki meira en kostnaði við útför hins látna) í samræmi við 25. gr. skiptalaga, (3) með því að sýslumaður ljúki skiptum á dánarbúi ef hann fær ekki svör um hagi búsins sbr. 26. gr. skiptalaga, (4) með einkaskiptum sbr. 28. gr. skiptalaga eða (5) með opinberum skiptum sbr. IV. kafla skiptalaga.

Einkaskipti á dánarbúum er algengasta aðferðin sem farin er við að ljúka skiptum á dánarbúi. Hafa verður þó í huga að allir erfingjar verða að vera sammála um að skipta dánarbúinu með einkaskiptum, enda bera þeir allir saman ábyrgð, einn fyrir alla og allir fyrir einn (in solidum ábyrgð). Því er mikilvægt áður en erfingjar óska eftir leyfi til einkaskipta, að þeir geri sér grein fyrir skuldum og ábyrgðum dánarbúsins, því eftir að leyfi til einkaskipta er veitt þá bera erfingjar alla ábyrgð á skuldum hins látna, jafnt þeim skuldum sem þeim er kunnugt um sem og skuldum sem þeim er ókunnugt um. Þó skal benda á þann rétt erfingja að þeir geta krafist opinberra skipta á dánarbúinu þótt þeir hafi áður fengið leyfi til einkaskipta sbr. 1. mgr. 38. gr. skiptalaga.

Við einkaskipti er vert að athuga ábyrgðir hins látna, t.d. vegna lána frá LÍN en ábyrgðin fellur ekki niður við lát ábyrgðarmannsins heldur taka erfingjar við ábyrgðinni nema skuldarinn útvegi nýjan ábyrgðarmann eða t.d. veð í húsinu sínu. Sama á auðvitað við um aðrar skuldir sem ekki er veð fyrir eða veð ekki nægilegt, sem og t.d. skattaskuldir.

Ef vafi leikur á hvort eignir dugi fyrir skuldum hins látna eða þegar miklar líkur eru á því að hinn látni skuldi eitthvað sem ekki hefur fengist staðfest eða er vitað um, eða jafnvel hvíli ábyrgðir á dánarbúinu sem erfingjar treysta sér ekki að taka við, þá er hægt að velja þá leið að óska eftir opinberum skiptum á dánarbúi. Ef erfingjar eru ekki sammála um að sækja um leyfi til einkaskipta þá þurfa að fara fram opinber skipti á dánarbúinu.

Beina þarf kröfu um opinber skipti til héraðsdóms og geta slíkar kröfur verið lagðar fram af (1) sýslumanni skv. 37. gr. skiptalaga, (2) erfingjum skv. 38. gr. skiptalaga, (3) beiðni í erfðaskrá skv. 39. gr. skiptalaga eða (4) kröfuhafa skv. 40. gr. skiptalaga.

Leyfi til opinberra skipta er ekki veitt nema fullvíst sé að eignir dánarbúsins dugi fyrir skiptakostnaði eða sá sem krefst skiptanna setji tryggingu fyrir kostnaðinum. Að mörgu leyti er skiptaferlið líkt og við einkaskipti en kostnaður er þó yfirleitt meiri. Við opinber skipti er skiptastjóri skipaður til að framkvæma skiptin og er kostnaður af störfum hans greiddur af eignum dánarbúsins eða tryggingu þess sem krafðist skipta.

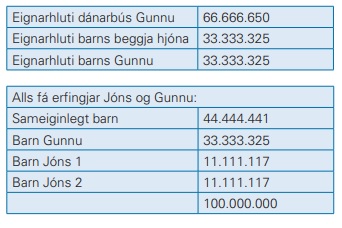

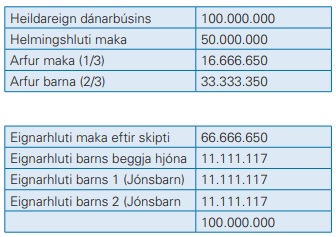

Til að lesendur geti betur glöggvað sig á hver arfshluti hvers erfingja verður við skipti á ímynduðu dánarbúi ætlum við að leiða út arfshluta erfingja Jóns og Gunnu sem eru gift og eiga eitt barn saman. Jón á auk þess tvö börn frá fyrra sambandi og Gunna eitt barn. Alls eiga Jón og Gunna því fjögur börn. Hrein eign búsins er 100.000.000 kr.

Nú gerist það að Jón fellur frá og þá þarf fyrst að skoða hvort Gunna megi sitja í óskiptu búi. Gunna þarf að fá samþykki stjúpbarna sinna til að fá að sitja í óskiptu búi nema Jón og Gunna hafi gert erfðaskrá þar sem langlífari maka er heimilað að sitja í óskiptu búi. Gunna má alltaf skipta dánarbúinu þrátt fyrir ákvæði erfðaskrár um heimild til setu í óskiptu búi. Hún getur líka byrjað á að sitja í óskiptu búi og skipt búinu síðar, að hluta eða öllu leyti.

Ef við gefum okkur að Gunna ákveði að skipta búinu, þá yrði arfshlutur Gunnu og barnanna sem hér segir:

Nú gerist það að Gunna fellur frá. Til einföldunar gerum við ráð fyrir að dánarbú Gunnu eigi sömu fjárhæð og eignarhluti hennar var eftir skipti á dánarbúi Jóns, þ.e. 66.666.650 kr. Arfur barnanna yrði sem hér segir:

Erfðafjárskattur

Greiða skal erfðafjárskatt af öllum fjárverðmætum er við skipti á dánarbúi hverfa til erfingja hins látna, nema langlífari hjúskaparmaki sem greiðir engan erfðafjárskatt. Erfðafjárskattur er 10%. Engan erfðafjárskatt skal greiða af fyrstu 1.500.000 kr. í skattstofni dánarbús. Undanþágan gildir ekki um fyrirframgreiðslu arfs.

Skattstofn erfðafjárskatts er heildarverðmæti allra fjárhagslegra verðmæta og eigna sem liggja fyrir við andlát arfleiðanda að frádregnum skuldum og kostnaði. Það er semsagt skattstofninn á dánardægri sem kemur til skattlagningar, ekki skattstofn á dagsetningu skipta dánarbúsins.

Með heildarverðmæti er átt við almennt markaðsverðmæti viðkomandi eigna. Fasteignir skal meta á fasteignamatsverði eins og það er skráð hjá fasteignaskrá á dánardegi. Hlutabréf skal meta á gangverði í viðskiptum annars á bókfærðu verði eigin fjár skv. síðasta endurskoðaða ársreikningi eða árshlutareikningi að viðbættum áunnum óefnislegum verðmætum sem metin eru til fjár og gefa af sér arð í framtíðinni en óheimilt er lögum samkvæmt að færa til bókar.

Skuldir koma til frádráttar áður en erfðafjárskattur er reiknaður, þ.m.t. væntanlega opinber gjöld. Erfðafjárskatturinn kemur ekki til frádráttar.

Tekjuskattstofn vs. erfðafjárskattstofn

Við rekum okkur oft á að erfingjar vilja blanda saman erfðafjárskattstofni og tekjuskattstofni. Þó nokkur munur getur verið á þessum tveimur skattstofnum og hér á eftir eru tekin saman nokkur dæmi um mismun sem getur verið á þessum tveimur skattstofnum.

Skattskil

Skattskil

Við andlát manns lýkur skattskyldu einstaklings og til verður dánarbú sem tekur við öllum eignum og skuldum hins látna. Skattskyldu dánarbús lýkur við skiptalok hjá sýslumanni.

Dánarbú er lögaðili og ber sjálfstæða skattskyldu og fer álagning á dánarbú eftir álagningarreglum sem gilda um lögaðila, m.a. hvað skattprósentu varðar. Skatthlutfall dánarbúa er 36%.

Það á við um allar tekjur dánarbús sem hafa orðið til eftir andlát en fyrir lok búskipta, þ.á m. vaxtatekjur af bankainnstæðum, innlausnarvexti af verðbréfum og söluhagnað af hlutabréfum og öðrum eignum, en þó með þeirri undantekningu að fenginn arður er skattlagður sem fjármagnstekjur (20% skattur).

Á andlátsári ber að skila hefðbundnu einstaklingsframtali, RSK 1.01. Álagning miðast við álagningu einstaklinga fram að dánardægri en álagningu dánarbúa eftir dánardægur.

Á öðru ári eftir andlát og síðar ber að skila skattframtali dánarbús, RSK 1.03. Heimilt er að draga frá tekjum dánarbúsins kostnað vegna eigna dánarbúsins, s.s. vaxtagjöld, hússjóð og fasteignagjöld. Ekki er heimilt að draga frá tekjum dánarbúsins kostnað við gerð skattframtals dánarbúsins eða gerð erfðafjárskýrslu.

Erfingjar telja fram til skatts fyrir bú sem er undir einkaskiptum. Skiptastjórar telja fram fyrir dánarbú í opinberum skiptum.