Ófjárhagsleg upplýsingagjöf

Áherslur og upplýsingagjöf fyrirtækja hafa breyst með innleiðingu á tilskipunum Evrópusambandsins um birtingu ófjárhaglegra upplýsinga, breyttum áherslum í stjórnarháttum sem og væntingum hagaðila. Í ársskýrslum fyrirtækja eða í sérstökum samfélagsskýrslum er nú í ríkara mæli fjallað um þætti er lúta að umhverfi, samfélagi, stjórnarháttum og viðskiptalíkani.

Félög eru undir vökulum augum fjárfesta og annarra, ekki aðeins um það hvernig félögum hefur vegnað rekstrarlega heldur einnig hvernig og hverju þau hafa áorkað til samfélagsins og hvort þau hafa lágmarkað neikvæð áhrif á umhverfið. Hefðbundin skýrslugjöf um fjárhagslega þætti uppfyllir ekki lengur þarfir notenda.

FORSAGA KRAFNA UM BIRTINGU ÓFJÁRHAGSLEGRA UPPLÝSINGA

Í tilskipun Evrópusambandsins 2013/34/EU um ársreikninga, samstæðureikninga og tengdar skýrslur félaga (1) er fjallað um kröfur um ófjárhagslegar upplýsingar. Þar segir m.a. að í skýrslu stjórnar eigi ekki aðeins að fjalla um fjárhagslegar upplýsingar heldur eigi einnig að vera greining á umhverfis- og samfélagslegum þáttum sem nauðsynlegir eru fyrir félagið til að dafna og þróast.

Með tilskipun 2014/95/EU (2), sem er uppfærsla á áðurnefndri tilskipun, eru settar fram kröfur um aðra ófjárhagslega upplýsingagjöf sem felast í birtingu upplýsinga um áhrif starfseminnar á samfélags- og umhverfisþætti. Sú tilskipun var grunnur að breytingum á lögum um ársreikninga er varðar samræmda og samfellda skýrslugjöf um umhverfismál, samfélagslega ábyrgð og stjórnarhætti (e. Environmental, Social and Governance issues - ESG). Sambandið telur að þessi tilskipun hafi bein áhrif á um 6.000 skráð félög í Evrópu.

ÍSLENSKAR KRÖFUR OG INNLEIÐING TILSKIPUNAR

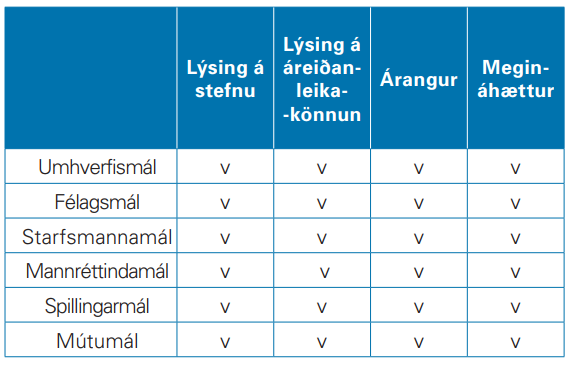

Í framhaldi af tilskipun 2014/95/EU var 66. gr. d innleidd í lög um ársreikninga árið 2016 og hljóðar svo (3); „Félag sem fellur undir 9. tölul. og d-lið 11. tölul. 2. gr. og móðurfélög stórra samstæðna skulu láta fylgja í yfirliti með skýrslu stjórnar upplýsingar sem nauðsynlegar eru til að leggja mat á þróun, umfang, stöðu og áhrif félagsins í tengslum við umhverfis-, félags- og starfsmannamál. Jafnframt skal gera grein fyrir stefnu félagsins í mannréttindamálum og hvernig félagið spornar við spillingar- og mútumálum. Yfirlitið skal ennfremur innihalda eftirfarandi:

- stutta lýsingu á viðskiptalíkani félagsins,

- lýsingu á stefnu félagsins í tengslum við mál samkvæmt þessari grein, ásamt lýsingu á því hvaða áreiðanleikakönnunarferli félagið framfylgir,

- yfirlit yfir árangur af stefnu félagsins í málum samkvæmt þessari grein,

- lýsingu á megináhættum sem tengjast þessum málum í rekstri félagsins, þ.m.t., eftir því sem við á og í réttu hlutfalli, um viðskiptatengsl þess, vörur eða þjónustu, sem líkleg eru til að hafa skaðleg áhrif á þessum sviðum, og hvernig félagið tekst á við þá áhættu, og

- ófjárhagslega lykilmælikvarða sem eru viðeigandi fyrir viðkomandi fyrirtæki.

Ef félagið hefur ekki stefnu í tengslum við eitt eða fleiri mál samkvæmt þessari grein skal gera skýra og rökstudda grein fyrir því í yfirlitinu. Í yfirlitinu skv. 1. mgr. skulu einnig, þar sem við á, koma fram frekari skýringar varðandi upphæðir sem greint er frá í ársreikningi.

Þegar félag sem um ræðir í 1. mgr. gerir samstæðureikning er nægilegt að upplýsingar skv. 1.–2. mgr. nái eingöngu til samstæðunnar. Dótturfélag er undanþegið upplýsingagjöf skv. 1.–3. mgr. ef 4. mgr. á við.“ Ljóst er að ýtarlegar kröfur eru gerðar um upplýsingar samkvæmt lagaákvæðinu. Í fyrsta málsliðnum eru það raunar 12 atriði sem fjalla á um en þau eru:

- umhverfismál

- félagsmál

- starfsmannamál

- manréttindamál

- spillingarmál

- mútumál

Í c. og d. lið er kveðið á um að veita eigi upplýsingar um árangur ofangreindra stefna ásamt lýsingu á megináhættum tengdum ofangreindum málum. Samandregið má gera ráð fyrir að veita þurfi upplýsingar um alls 24 atriði, sem sjá má í eftirfarandi töflu;

Einnig ber að gera stutta lýsingu á viðskiptalíkani og veita upplýsingar um ófjárhaglega lykilmælikvarða sem eru viðeigandi fyrir félagið. Ljóst er að upplýsingagjöf getur verið yfirgripsmikil og því er mikilvægt að stjórnendur móti skýra stefnu varðandi sjálfbærni.

HVAÐA FÉLÖGUM BER AÐ BIRTA ÓFJÁRHAGSLEGAR UPPLÝSINGAR

Félög sem eru skilgreind sem einingar tengdar almannahagsmunum samkvæmt 9. tl. 2. gr. ársreikningalaga4 og móðurfélög (5) ef samstæða við uppgjörsdag fer yfir mörkin á a.m.k. tveimur af þremur eftirfarandi viðmiðunum:

- heildareignum: 3.000.000.000 kr.

- hreinni veltu: 6.000.000.000 kr.

- meðalfjölda ársverka á fjárhagsárinu: 250

FRAMSETNING ÓFJÁRHAGSLEGRA UPPLÝSINGAOG SKÝRSLUGERÐ

Evrópusambandið hefur gefið út leiðbeiningar um framsetningu á ófjárhagslegum upplýsingum í skýrslu (6) frá árinu 2017. Markmiðið með útgáfunni er að hjálpa félögum við að birta vandaðar, viðeigandi, gagnlegar, samkvæmar og samanburðahæfar ófjárhagslegar upplýsingar með gegnsæi í huga. Leiðbeiningarnar nýtast sem bestu starfsvenjur (e. best practice) bæði fyrir félög sem falla undir skylduna um að veita ófjárhagslegar upplýsingar svo og önnur félög. Samkvæmt leiðbeiningunum ber að taka tilliti til lykilþátta sem gefa glögga mynd af starfsemi fyrirtækisins. Í leiðbeinandi framsetningu á upplýsingagjöf eru m.a. eftirfarandi atriði;

• allar mikilvægar upplýsingar og mælikvarðar/árangursvísar (e. KPIs) komi fram

• upplýsingar gefi glögga mynd og séu hlutlausar

• skiljanleg og sanngjörn framsetning og hún sé í jafnvægi

• yfirgripsmiklar en hnitmiðaðar upplýsingar

• stefnumótandi og birti framtíðarsýn

• sniðnar að þörfum hagaðila

• samkvæmni gætt

• viðskiptalíkan fyrirtækisins

• stefnur og umboðsskylda

Í tilskipun Evrópusambandsins er bent á nokkur viðmið sem hægt er að styðjast við en í leiðbeiningunum sem gefnar voru út í framhaldi af tilskipuninni eru talin upp rúmlega 20 viðurkennd viðmið sem gætu nýst við ófjárhagslega upplýsingagjöf. Sum viðmið ná yfir fjölbreytta og þematengda þætti (e. thematic aspects) á meðan önnur viðmið tengjast ákveðnum atvinnugreinum og geirum. Þó að viðmið séu notuð þá er mikilvægt að greina helstu ófjárhagslegu árangursvísa (e. KPI´s) til að skilja áhrif allra þátta af starfsemi fyrirtækis.

Félög hafa verið hvött til að veita meiri upplýsingar en minni. Hugtakið „CORE & MORE“ hefur verið notað af þessu tilefni og í því felst að félög eru hvött til að útbúa skýrslur af metnaði sem eru fyrir stærri hópa notenda frekar en minni. Svokölluð „Core-skýrsla“ væri skýrsla sem birti helstu niðurstöður og væri í samræmi við lög og reglur. More-skýrsla innhéldi nánari upplýsingar um félagið sem þá næði til breiðari hóps notenda.

NIÐURSTÖÐUR SKOÐUNAR ÁRSREIKNINGASKRÁR UM BIRTINGU ÓFJÁRHAGSLEGRA UPPLÝSINGA Í REIKNINGSSKILUM

Nú hafa félög sem falla undir kröfuna um birtingu ófjárhagslegra upplýsinga birt ársreikninga vegna áranna 2016 og 2017. Á árinu 2018 kannaði ársreikningaskrá framsetningu ófjárhagslegra upplýsinga í reikningsskilum vegna ársins 2016. Á haustráðstefnu FLE nú í haust kom fram í máli starfsmanns ársreikningaskrár að niðurstaða skoðunarinnar var á þá leið að verulegra úrbóta væri þörf.

Það verður því eitt af áhersluatriðum ársreikningaskrár að fylgjast sérstaklega með hvort upplýsingar í ársreikningum 2018 uppfylli kröfur sem gerðar eru um ófjárhagslegar upplýsingar. Þeim ársreikningum sem ekki uppfylla kröfur kann að verða hafnað.

HLUTVERK ENDURSKOÐENDA

Samkvæmt tilskipun Evrópusambandsins er það hlutverk endurskoðenda að kanna hvort yfirlitið yfir ófjárhagslegar upplýsingar uppfylli þær kröfur sem gerðar eru. Það sama gildir um upplýsingar sem snúa að stjórnarháttum en þær hafa verið birtar í stjórnarháttayfirlýsingu með ársreikningi. Því er mikilvægt að endurskoðandi leggi sjálfstætt mat á hvaða ófjárhagslegar upplýsingar eru viðeigandi fyrir félagið og beri að birta samkvæmt lögum.

MARKMIÐ OG HAGUR

Þegar litið er til álitlegra fjárfestingakosta eru vaxandi kröfur um að ófjárhagslegir þættir í rekstri séu greindir, mældir og upplýst um þá. Með innleiðingu tilskipana Evrópusambandsins er enginn vafi á því að ákveðnum fyrirtækjum ber að upplýsa á skýran og mælanlegan hátt um helstu þætti í rekstri sem tengjast öllum þáttum sjálfbærni, þ.e. efnahag, umhverfi, samfélagi og stjórnarháttum.

Markmiðið með þessu öllu er að veita upplýsingar um það sem sannanlega skiptir máli. Evrópusambandið telur samfélagsábyrgð fyrirtækja mikilvæga fyrir sjálfbærni, samkeppnishæfni og nýsköpun og fyrir evrópskt efnahagslíf. Hún bæti m.a. áhættustýringu, leiði til sparnaðar í kostnaði, auðveldi aðgang að fjármagni, bæti samskipti við viðskiptavini og auðveldi mannauðsstjórnun.

Ófjárhagslegir þættir sem hluti af framtíðar stefnumótun geta skipt sköpum um möguleg ný markaðstækifæri, nýsköpun og verðmætasköpun. Glögg og mælanleg mynd af ófjárhagslegum þáttum getur m.a. leitt til betri stjórnunar á áhættu, orðspori, vöruþróun, jafnréttismálum, mannréttindamálum og gæðastjórnun.

Við látum orð Paul Polmans, forstjóra Unilever 2009-2018, verða lokaorðin í þessari umfjöllun, en Paul er einn af talsmönnum heimsmarkmiðanna, stjórnarformaður alþjóðaviðskiptaráðsins og varaformaður UN Global Compact. „This is a great time for brands which can provide a beacon of trust for consumers. These days, CEOs don´t just get judged by how well their share prices are doing, but by what impact they are having on society."

1. „e: on the annual financial statements, consolidated financial statements and related report of certain types of undertakings“

2. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32014L0095" https://eur-lex.europa.eu/legal-content/EN/

TXT/?uri=CELEX%3A32014L0095 7 e. amending Directive 2013/34/EU as regards disclosure of non-financial and dversity information by certain lage undertakings and groups

3. https://www.althingi.is/lagas/148c/2006003.html

4. https://www.althingi.is/lagas/148c/2006003.html

5. https://www.althingi.is/lagas/148c/2006003.html d liður, 11. tl. 2. gr.

6. e. Guidlines on non-financial reporting, 2017/C215/01