REGLUR UM MILLIVERÐLAGNINGU

1. INNGANGUR

Með auknum fjármagnsflutningum milli ríkja og aukinni tækni hafa skattyfirvöld, bæði erlendis og hérlendis, óttast frekari skattflótta frá einu ríki til annars með þeim afleiðingum að rýrnun eða eyðing skattstofna á sér stað í einu ríki á meðan hagnaður er færður til annars (e. BEPS, Base Erosion and Profit Shifting). Vegna þessa tóku m.a. OECD og G20 ríkin höndum saman á haustmánuðum árið 2013 til að berjast gegn alþjóðlegri skattasniðgöngu með sameiginlegri aðgerðaráætlun (e. OECD BEPS Action plan) í fimmtán liðum. Alþjóðleg samvinna var þannig talin nauðsynlegt til að stemma stigu við skattflótta milli ríkja, o.þ.a.l. sporna við alþjóðlegri skattasniðgöngu, en um er að ræða eina umfangsmestu aðgerð á sviði alþjóðlegs skattaréttar í um 30 ár. Með aðgerðaráætluninni er sjónum sérstaklega beint að fjölþjóðafyrirtækjum þar sem sett eru fram samhæfð viðmið með það markmið að koma í veg fyrir að skattaðilar nýti sér misræmi í löggjöf milli ríkja. Þrjár áætlanir af BEPS aðgerðaráætluninni snúa beint að milliverðlagningu en reglur um milliverðlagningu hafa verið í gildi hér á landi frá árinu 2014. Þrátt fyrir hertar reglur hérlendis er engu síður talið að tekjutap ríkissjóðs geti numið umtalsverðum fjárhæðum vegna rangrar verðlagningar milli tengdra aðila en áætlað hefur verið að tekjutap ríkisins sé á bilinu 1 ma.kr. til 6 ma.kr. á ársgrundvelli.(1) Með vísan til þessa og þeirrar þróunar sem orðið hefur á alþjóðavettvangi setti ríkisskattstjóri á legg í árslok 2017 sérstakan starfshóp sem hefur eingöngu það hlutverk að hafa eftirlit með því að reglum um milliverðlagningu sé framfylgt.

2. ÁKVÆÐI UM MILLIVERÐLAGNINGU

Hið íslenska milliverðlagningarákvæði, 3.-6. mgr. 57. gr. laga nr. 90/2003, um tekjuskatt (tsl.), sbr. einnig reglugerð nr. 1180/2014, um skjölun og milliverðlagningu í viðskiptum tengdra lögaðila, byggir í megindráttum á leiðbeiningarreglum OECD um milliverðlagningu.(2) Meginreglu ákvæðisins er að finna í 3. mgr. 57. gr. þar sem kveðið er á um armslengdarreglu, þ.e. að viðskipti milli tengdra aðila skuli verðlögð líkt og um ótengda aðila ræðir. Í reglunni felst að ef verðlagning og/eða skilmálar í viðskiptum milli tengdra lögaðila (eða milli íslensks lögaðila og lögaðila í lágskattaríki) er ekki sambærileg því sem almennt gerist í viðskiptum milli ótengdra aðila þá skulu skattyfirvöld meta og eftir atvikum leiðrétta verðlagninguna og ákvarða skattstofn eða skattstofna að nýju eftir því hvort verð reynist of- eða vanmetið. Viðskiptahugtak ákvæðisins er rúmt en með því er t.a.m. átt við almenn kaup og sölu á vörum og þjónustu, efnislegum og óefnislegum eignum og hvers kyns fjármálagerninga.

2.1 TENGDIR LÖGAÐILAR

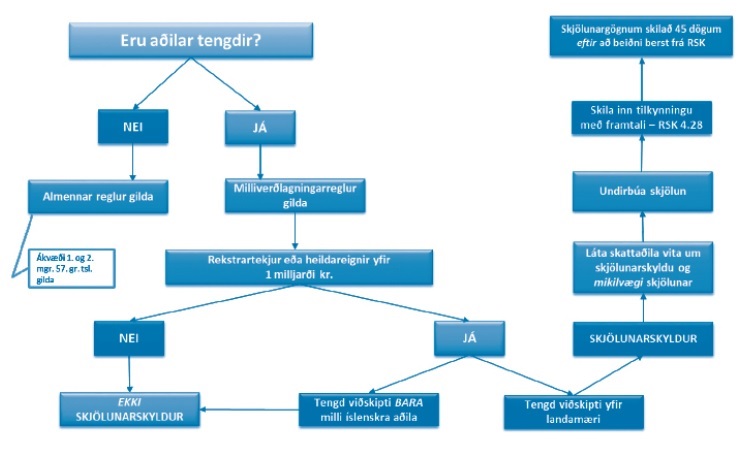

Milliverðlagningarákvæðið tekur einungis til tengdra lögaðila en sérstaka skilgreiningu á tengslum er að finna í þremur bókstafsliðum 4. mgr. 57. gr. tsl. Lögaðilar teljast vera tengdir séu þeir hluti af samstæðu samkvæmt lögum um ársreikninga, undir beinu og/eða óbeinu meirihlutareignarhaldi eða stjórnunarlegum yfirráðum tveggja eða fleiri lögaðila innan samstæðu, sé meirihlutaeignarhald eins lögaðila yfir öðrum til staðar samanlagt með beinum eða óbeinum hætti eða þá að þeir séu beint eða óbeint í meirihlutaeigu eða undir stjórnunarlegum yfirráðum einstaklinga sem eru tengdir sifjaréttarlegum böndum. Eignarhlutdeild aðila í lögaðila getur verið bein eða óbein en með því er átt að aðili eigi meira en helmingshlut í lögaðila, beint eða óbeint, eða hafi eftir atvikum annars konar ráðstöfunarrétt yfir eignarhlut s.s. með atkvæðisrétti eða sérstöku samkomulagi, þ.e. stjórnunarlegum yfirráðum enda fer formlegt og raunverulegt eignarhald ekki alltaf saman.

2.2 SKJÖLUNARSKYLDA

Með skjölunarskyldu er í megindráttum átt við að skjölunarskyldur lögaðili skrái upplýsingar um eðli og umfang viðskipta við tengda lögaðila, eðli tengsla og grundvöll ákvörðunar milliverðlagningar í tengdum viðskiptum. Skjölun er þannig grundvöllur mats fyrir skattyfirvöld til að meta hvort verð eða skilmálar í tengdum viðskipum sé í samræmi við armslengdarregluna, þ.e. líkt og um ótengda aðila ræðir. Lögaðila ber skylda til að skjala viðskipti, sem ekki teljast minniháttar, við tengdan lögaðila sem er heimilisfastur erlendis og þegar rekstrartekjur hans á næstliðnu reikningsári eða heildareignir í upphafi eða við lok næstliðins reikningsárs eru yfir einum milljarði króna. Séu viðskiptin einvörðungu milli innlendra tengdra aðila þá eru slík viðskipti undanþegin skjölun.

Markmið skjölunar er að sýna fram á að verðákvörðun í viðskiptum tengdra aðila hafi verið í samræmi við armslengdarregluna á hverju tímabili. Með skjöluninni skal þannig gera sérstaka grein fyrir ákvörðun verðs, hvaða atriði höfðu áhrif á verðmyndun ásamt því að tiltaka hvaða aðferð er notuð við verðákvörðunina. Allt er þetta gert til að finna út og sýna fram á armslengdarverðið. Mikilvægt er að gera grein fyrir því að hvaða marki verðlagning er talin vera í samræmi við þær aðferðir sem tilgreindar eru í leiðbeiningarreglum OECD um milliverðlagningu. Þá ber einnig að hafa í huga að aðferðir við ákvörðun verðs geta verið misflóknar, misumfangsmiklar og krafist misítarlegra skýringa en það ræðst m.a. af eðli hinna tengdu viðskipta. Skjölunin gildir ekki um minniháttar viðskipti milli tengdra aðila, t.a.m. ráðstafanir sem hafa takmarkað efnahagslegt umfang og takmarkað vægi fyrir rekstur viðkomandi aðila. Engu síður er nauðsynlegt að gera grein fyrir því við framtalsskil að skattaðilinn nýti sér undanþáguna.

Sé skattaðili skjölunarskyldur þá er mikilvægt að hann staðfesti skjölunarskyldu við framtalsskil. Með staðfestingunni, þ.e. eyðublaði RSK 4.28, staðfestir hann skjölunarskyldu og að fullnægjandi skjölun hafi átt sér stað. Ríkisskattstjóra er síðan heimilt að óska eftir skjölunargögnum eftir að framtalsfrestur er liðinn og hefur skattaðili þá 45 daga frá því að beiðnin barst til að bregðast við fyrirspurninni um aðgang að skjölunarskyldum gögnum. Engin bein sektarheimild er fyrir því sé skjölun ekki skilað en engu síður hefur ríkisskattstjóri heimild til að leiðrétta milliverðlagningarverðið og ákvarða þannig skattstofna að nýju, allt eftir því hvort verð reynist of- eða vanmetið. Í framhaldi er líklegt að ríkisskattstjóri nýti heimildir tekjuskattslaga til 25% álagsbeitingar á vanframtalda skattstofna sem hefur í för með sér aukna skattbyrði fyrir skattaðilann. Þannig er mikið í húfi fyrir hinn skjölunarskylda aðila að skjala tengd viðskipti yfir landamæri og haga skjölun sinni í samræmi við gildandi reglur. Þar af leiðandi er mikilvægt að benda skattaðilum á skylduna til að skjala tengd viðskipti, falli þeir á annað borð undir ákvæðið.

Hafa skal hugfast að reglur um milliverðlagningu eiga við um viðskipti milli tengdra lögaðila þrátt fyrir að á þeim hvíli ekki krafa um skjölunarskyldu. Athuga skal að reglurnar eiga við óháð því hvort innlendur lögaðili á í viðskiptum við innlendan eða erlendan lögaðila sem honum er tengdur á meðan skjölunarskyldan á eingöngu við þegar innlendir aðilar eiga í viðskiptum yfir landamæri við tengda aðila. Ef tengsl milli lögaðila eru með öðrum hætti en greinir í milliverðlagningarreglunum þá geta almennar skattasniðgöngureglur 1. og 2. mgr. 57. gr. tsl. átt við um viðskipti þeirra á milli. Þannig er grundvallaratriði varðandi gildissvið milliverðlagningarreglnanna að lögaðilar séu tengdir samkvæmt 4. mgr. 57. gr. tsl. Þrátt fyrir að skilgreiningar á tengslum séu ekki sérstaklega teknar hér til umfjöllunar þá er nauðsynlegt að kanna í fyrsta lagi hvort að tengsl séu á milli aðila þannig að verðlagning og/eða skilmálar í viðskiptum falli undir ákvæði 3. mgr. 57. gr. tsl. og í framhaldi er nauðsynlegt að kanna hvort að viðkomandi aðili sé skjölunarskyldur á grundvelli 5. mgr. 57. gr. tsl. Sé hann skjölunarskyldur þá þarf að ítreka fyrir viðkomandi skattaðila mikilvægi skjölunar og í framhaldi undirbúa skjölun. Því næst skal með framtali tilkynna ríkisskattstjóra um skjölunarskyldu og að skjölun tengdra viðskipta hafi farið fram.

3. RÍKI-FYRIR-RÍKI SKÝRSLA UM SKATTSKIL

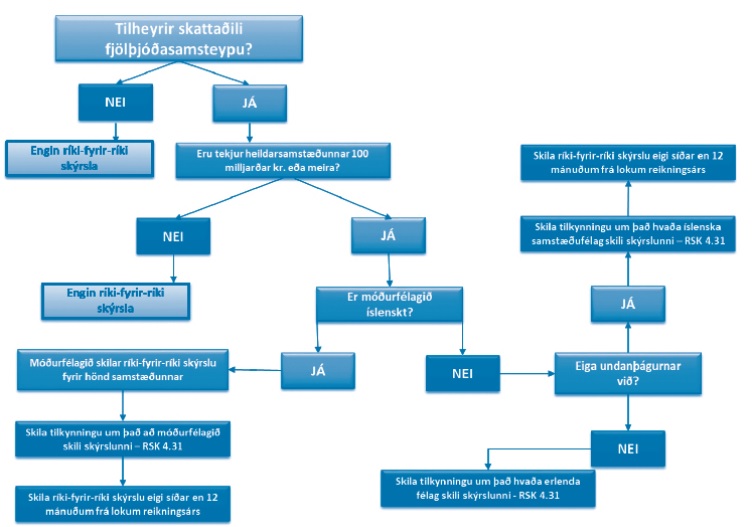

Hluti af 13. aðgerðaráætlun BEPS laut að svokölluðum ríki-fyrir-ríki skýrslum (e. Countryby-Country Reports). Í lok árs 2016 voru lögfestar hér landi, að fyrirmynd 13. BEPS aðgerðaráætlunarinnar, reglur um skil á slíkum skýrslum. Reglurnar er að finna í ákvæði 91. gr. a. tsl., sbr. einnig í reglugerð nr. 1166/2016, um skil á ríki-fyrir-ríki skýrsluog byggja þær með beinum hætti á fyrirmynd OECD um milliverðlagningu líkt og henni var breytt með 13. BEPS aðgerðaráætluninni. Ríki-fyrir-ríki skýrsla kemur til viðbótar við hefðbundna skjölun en um er að ræða skýrslu sem lýsir fjölþjóðasamstæðunni á heildstæðan hátt. Megintilgangur með skýrsluskilunum er að skapa grunn fyrir skattyfirvöld við áhættugreiningu en í skýrslunni skulu koma fram upplýsingar um tekjur og greidda skatta eftir ríkjum auk þess sem lýsa skuli starfsemi hvers samstæðufélags í hverju ríki fyrir sig, stöðu eigin fjár o.fl. Ekki er komin reynsla á framkvæmdina hér á landi sem slíka en allar ríki-fyrir-ríki skýrslur sem ríkisskattstjóri móttekur skulu vera á XML formi sem uppfyllir kröfur embættisins og kröfur OECD. Þá þarf að sækja um sérstakt auðkenni, gera prófanir, sannreyna gögn o.fl. svo unnt sé að skila skýrslunni til hérlendra skattyfirvalda.

3.1 Á HVERJUM HVÍLIR SKILASKYLDAN?

Meginreglan er sú að skýrsluna skuli afhenda í því ríki sem móðurfélag heildarsamstæðu er heimilisfast og þaðan skuli henni deilt án beiðni til annarra ríkja sem samstæðufélög starfa í á grundvelli upplýsingaskipta- og tvísköttunarsamninga. Skilaskyldan getur engu síður hvílt á öðrum samstæðufélögum heldur en móðurfélaginu og slíkt við þegar hinu erlenda móðurfélagi er ekki skylt að skila skýrslunni í sínu heimilisfestarríki, þegar heimilisfestarríki hins erlenda móðurfélags hefur ekki gert upplýsingaskiptasamning við Ísland er kveður á um sjálfvirk upplýsingaskipti á skýrslunni eða þegar ríkisskattstjóri hefur tilkynnt íslenska samstæðufélaginu að heimilisfestarríki hins erlenda móðurfélags hafi ekki gert upplýsingaskiptasamning eða skilar embættinu af öðrum ástæðum ekki skýrslunni. Skyldan til að skila skýrslunni gildir þó ekki ef tekjur heildarsamstæðunnar á síðasta reikningsári voru lægri en 100 milljarðar kr.

Íslensku samstæðufélagi, óháð því hvort að það sé skilaskylt eða ekki, ber ávallt að tilkynna ríkisskattstjóra um í hvaða ríki hið erlenda móðurfélag skilar ríki-fyrir-ríki skýrslu. Þannig ber samstæðufélaginu að skila skattyfirvöldum eyðublaði RSK 4.31 við lok reikningsárs svo að ríkisskattstjóri geti vitað í hvaða ríki embættið geti nálgast skýrsluna en embættið auglýsir í byrjun hvers árs hvenær skuli skila eyðublaðinu.

Íslensku reglurnar um skil á ríki-fyrir-ríki skýrslu eru hins vegar ekki nægjanlega skýrar og misræmi er á milli lagaákvæðisins annars vegar og svo reglugerðarinnar hinar vegar. Misræmið liggur helst í því hvað sé átt við með samstæðufélögum, hverjir séu skilaskyldir samkvæmt undantekningarreglu 2. mgr. 91. gr. a. tsl. o.s.frv. Lögskýringargögn eru af skornum skammti enda kom ákvæðið inn á sínum tíma með breytingartillögu efnahags- og viðskiptanefndar. Sé aftur á móti horft til fyrirmyndar OECD þá er ljóst að t.a.m. fastar starfsstöðvar eða útibú erlendra félaga geta fallið undir skilaskylduna. Lesa má úr hinu íslenska lágaákvæði að fastar starfsstöðvar eða útibú falli ekki undir skilaskylduna á meðan íslenska reglugerðarákvæðið kveður á um hið gagnstæða. Í reglugerðinni er tiltekið sérstaklega að skilaskyldan hvílir á öðrum samstæðufélögum innan heildarsamstæðunnar á meðan einungis er kveðið á um félög í lagaákvæðinu. Samstæðufélög eru sérstaklega skilgreind í reglugerðinni sem lögaðilar innan heildarsamstæðu, þ.m.t. föst starfsstöð. Reglugerðin er því meira í samræmi við tilmæli OECD heldur en lagaákvæðið.

1. Skýrsla starfshóps á vegum fjármála- og efnahagsráðuneytisins um milliverðlagningu og faktúrufölsun, júní 2017.

2. Leiðbeiningarreglur OECD fyrir fjölþjóðleg fyrirtæki og skattyfirvöld sem samþykkar voru af OECD árið 1995, með síðari breytingum

(e. OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations).