Flækjur og rembihnútar á bundnu eigin fé

Sumarið 2016 voru samþykkt lög um breytingar á lögum um ársreikninga þar sem gerðar voru verulegar breytingar á heimildum hluthafa til greiðslu arðs en um var að ræða innleiðingu á ársreikningatilskipun ESB 2013/34 ásamt einföldum á ýmsum atriðum laganna. Það virðist vera að tilgangur breytinganna hafi verið að setja fram reglur sem takmarka heimildir til að greiða út arð, þannig að einungis sé heimilt að greiða út arð af hagnaði sem er í raun innleystur.

Ein af þessum takmörkunum var, að talið var eðlilegt að hlutdeild í rekstri hlutdeildarfélaga sé færð í rekstrarreikning eins og áður var heimilt. Lagt var hins vegar til að mismunur á afkomu hlutdeildarfélags og mótteknum arði eða heimild til greiðslu arðs færist á bundinn hlutdeildarreikning meðal eigin fjár.

Tilgangur ákvæðisins er skýr við fyrstu sýn og lagaákvæðið einfalt, þannig að í raun sé það markmiðið að einungis innleystur hagnaður hlutdeildarfélaga sem hefur borist „upp“ til eigenda (fjárfestingafélags) sé hægt að skila áfram „upp“ til hluthafa fjárfestingafélags.

Það er hins vegar nokkur einföldum að þetta sé einu hreyfingarnar á eigin fé sem myndast vegna hlutdeildar, þ.e. nettómunur hagnaðar að frágengum arði og sérstaklega hvað varðar hlutdeild í dótturfélögum. Lagaákvæðið tekur þannig ekki á, hvað skal gera þegar tímamismunur myndast á útgreiðslu arðs úr dótturfélagi og þar sem hagnaður sem myndar hagnaðinn er í raun innleystur hjá samstæðu. Eins getur verið óljóst hvernig skuli meðhöndla eiginfjárbreytingar vegna þýðingarmunar og þá hvort það sé verið að miða fjárhæðir við uppgjörsmynt móðurfélagsins eða dótturfélagsins.

Þýðingarmunur og mismunandi uppgjörsmyntir

Vandamálið við túlkum 41. gr. verður ljóst strax á fyrsta ári þar sem ákvæðið miðar við þá fjárhæð sem færð er í rekstrarreikning en það er þó ekki sama fjárhæð og færð er í efnahagsreikning í samræmi við það sem fram kemur í 76. gr. laga um ársreikninga þar sem efnahagsreikningur og þar með eigið fé er umreiknað á lokagengi miðað við dagsetningu efnahagsreiknings en rekstrarreikningur á viðskiptadögum en þó heimilt að nota meðalgengi við umreikning rekstrareiknings enda hafi gengi ekki sveiflast verulega á tímabilinu.

Dæmi:

Eignarhaldsfélagið A dótturfélagið - Rekstrarfélagið B.

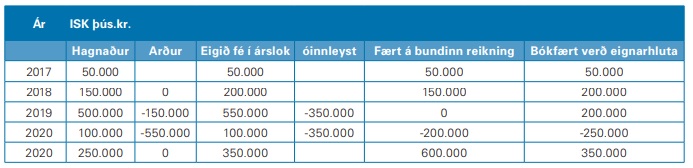

Á árunum 2017 – 2020 verður afkoma og arður rekstrarfélagsins B eftirfarandi:

Ef Eignarhaldsfélagið gerði uppgjör sín í íslenskum krónum, þá myndu arðgreiðslumöguleikar þess félags í raun miðast við þær arðgreiðslur sem væru að berast upp frá Rekstrarfélaginu B. Þannig gæti félagið greitt hluthöfum sínum arð vegna þessarar afkomu á árinu 2020 – þá 150.000 þús.kr.

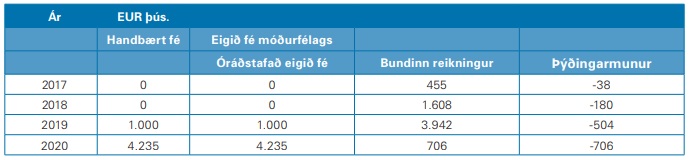

Gefum okkur hins vegar að Eignarhaldsfélagið A geri upp í evrum og meðalgengi og lokagengi hvers árs sé:

Í samræmi við 41. gr., eins og hún er orðuð myndi þá færast á árinu 2017 um 455 þús. evrur. á bundinn reikning meðal eigin fjár, síðan 1.154 þús. evrur á árinu 2018 og loks 3.333 þús. evrur á árinu 2019 en sama ár er greiddur arður.

Í lok árs 2020 væri þá bókfært verð eignarhlutans 0. Miðað við að færslurnar væru gerðar samkvæmt orðalagi 41. gr. og miðast við fjárhæðir í uppgjörsmynt móðurfélagsins að þá væri komin staða 706 þús. EUR á bundinn reikning vegna hlutdeildartekna en hins vegar neikvæð staða á uppsöfnuðum þýðingarmun sem nemur 706 þús. evrum.

Þessi staða er ekki upplýsandi fyrir lesandann á hinu bundna eigin fé þar sem nú virðist vera 706 þús. evrur vera bundnar vegna hagnaðar fyrri ára í dótturfélögum en raunin er að hagnaðurinn hefur allur verið greiddur út. Þetta hefur þó engin áhrif á skiptingu milli óráðstafaðs eigin fjár og bundins eigin fjár, heldur einungis innbyrðisskiptingu þess eigin fjár sem er bundið.

Viðskipti milli félaga innan sömu samstæðu

Samkvæmt 4. mgr. 41. gr. laga um ársreikninga skal taka tillit til hagnaðar af viðskiptum milli félaga innan sömu samstæðu, sem ekki hefur verið innleystur með sölu til aðila utan samstæðunnar, við mat á verðmæti í dótturfélagi. Það þýðir að ekki skuli færa hlutdeildartekjur í dótturfélagi af slíkum innri viðskiptum.

Höldum okkur við sama dæmi og hér að framan en breytum aðeins forsendum. Hagnaður ársins 2019 myndaðist vegna sölu á fasteign félagsins og var söluhagnaður eignarinnar 350 millj.kr. en eignin var keypt af systurfélagi þess, Fasteignafélaginu C.

Í árslok 2020 er því eigið fé rekstrarfélagsins B orðið 100.000 en vegna óinnleysta söluhagnaðarins er bundinn reikningur kominn í núll því ekki er hægt að færa hann neikvæðan? Rekstrarfélagið B myndar síðan hagnað á árinu 2021 og hagnaðurinn er innleystur innan samstæðunnar með sölu til þriðja aðila.

Við þessar aðstæður er staða á bundnu eigin fé móðurfélagsins komið upp í 600 millj.kr. en eigið fé dótturfélagsins B þó samt einungis 350 milljónir. Þetta eru þó þær fjárhæðir sem hafa verið færðar gegnum rekstrarreikning móðurfélagsins að teknu tilliti til móttekins arðs. Vandamálið liggur í að arðurinn kemur á undan innlausn hagnaðarins hjá móðurfélaginu. Þessar aðstæður geta einnig komið upp ef móðurfélag og dótturfélag beita ekki sömu reikningsskilaaðferðum, sbr. 75. gr. laga um ársreikninga þar sem reikningsskil dótturfélags eru aðlöguð að reikningsskilaaðferðum móðurfélagsins.

Við þær aðstæður að arðgreiðsla kemur á undan innlausn hagnaðar hefur það varla verið ætlun löggjafans að binda eigið fé móðurfélagsins með þessum hætti en þetta virðist vera rembihnútur á bundnu eigin fé miðað við orðalag 41. gr. laga um ársreikninga, sem byggir á ársreikningatilskipun ESB 2013/34. Lausnin væri þá ef til vill að selja hlutdeildina í dótturfélaginu B til að fá að færa breytinguna á óráðstafað eigið fé.

Seinni tíma vandamál?

Þau félög sem eiga eignarhluti í dóttur- og hlutdeildarfélögum við gildistöku laganna geta þó greitt sínum hluthöfum arð vegna þeirra og þurfa því ekki að hafa miklar áhyggjur að þessum takmörkunum. Kannski er allt að fara í klessu vegna þess en það er seinni tíma vandamál. Það verður engu breytt í kvöld.