Löggildingarpróf til endurskoðunarstarfa

Hér á eftir verður fjallað um próf til öflunar endurskoðunarréttinda; hvaða reglur gilda, framkvæmd prófanna, hvernig til hefur tekist og hugleiðingar um hverju má breyta.

Um skilyrði þess að gangast undir löggildingarpróf

Með lögum nr. 79/2008 um endurskoðendur er fest í lög hvaða skilyrði þurfi að uppfylla til þess að öðlast löggildingu til endurskoðunarstarfa. Kemur fram í 2. gr. laganna að þeir þurfi m.a. að hafa lokið meistaranámi í endurskoðun og reikningsskilum sem viðurkennt er af endurskoðendaráði, að hafa starfað að lágmarki í þrjú ár undir handleiðslu endurskoðenda við endurskoðun ársreikninga og annarra reikningsskila hjá endurskoðunarfyrirtæki og að hafa staðist sérstakt próf sbr. 5. gr. laganna.

Að því er varðar fyrsta liðinn hefur verið miðað við meistaranám í HÍ og HR eða sambærilegt nám og er þetta til samræmis við kröfur í EES löndum. Þeir sem lokið hafa námi í löndum utan EES eða vafi leikur að öðru leyti á um að þeir hafi uppfyllt ákvæði laganna að því er þennan átt varðar, geta leitað til endurskoð- endaráðs um staðfestingu á því að nám þeirra uppfylli kröfur laganna.

Að því er varðar annan liðinn um starfsnám var í lögunum fallið frá eldri kröfu um að hluti starfsnáms færi fram eftir að meistaranámi á háskólastigi lyki og einnig var hnykkt á því að starfsnám færi fram undir handleiðslu endurskoðenda hjá endurskoðunarfyrirtæki og fælist í endurskoðun reikningsskila. Var verið að bregðast við því að áður höfðu nemar starfað í reikningshaldi eða innri endurskoðunardeildum fyrirtækja undir handleiðslu löggilts endurskoðanda og talist þannig hafa uppfyllt ákvæði laganna. Það var ekki talið nægjanlegt lengur, en að öðru leyti hefur við framkvæmd á þessu ákvæði laganna verið látið nægja að ganga úr skugga um að viðkomandi aðili sem hyggst gangast undir próf hafi verið tilkynntur í starfsnámi til Félags Löggiltra Endurskoðenda og að fyrir liggi yfirlýsing endurskoðanda eða endurskoðunarfyrirtækis um að þessari kröfu hafi verið fullnægt. Í þessu sambandi má m.a. vísa til greinar 130.5 í Siðareglum endurskoðenda en þar segir: „Endurskoðandi skal gera ráðstafanir til að tryggja að þeir sem starfa undir stjórn hans í faglegu tilliti fái viðeigandi þjálfun og leiðsögn“. Að því er varðar tímalengd hefur verið miðað við 4.950 vinnustundir í heild, sem svarar til 1.650 vinnustunda á ári að jafnaði. Um þriðja liðinn, próf til löggildingar, verður fjallað síðar. Þess skal getið að úrskurði prófnefndar um hvort fullnægt sé skilyrðum til að mega gangast undir próf er ávallt unnt að skjóta til endurskoðendaráðs til ákvörðunar.

Ekki hefur verið ágreiningur um menntunarkröfur og endurskoðendum hefur verið látið eftir að leggja mat á hvort starfsnám það sem þeir bjóða upp á sé nægjanlega fjölbreytt. Í stærri endurskoðunarfyrirtækjunum eru álitaefnin væntanlega þau hvort sérhæfing sé of mikil, hvort nemar eigi þess kost að vinna jöfnum höndum að endurskoðun, reikningshaldi, skattskilum og öðrum sérverkefnum, hvort notkun á fyrirframútbúnum stöðluðum lausnum komi niður á grundvallarskilningi sem að baki býr og hvort nemar fái í nægjanlega ríkum mæli að taka þátt í lausn á vandasömum verkefnum með heildarmynd í huga. Í minni endurskoðunarfyrirtækjunum snúa álitaefnin væntanlega fremur að því hvort nemar fái í nægjanlega ríkum mæli að spreyta sig á verkefnum sem kalla á notkun alþjóð- legra endurskoðunar- og reikningsskilastaðla og hvort menntunar- og gæðakerfi fyrirtækisins veiti nemum fullnægjandi stuðning. Hér eru tilgreind nokkur dæmi sem fram hafa komið, en ljóst er að mjög kefjandi er að veita nemum alhliða þjálfun þannig að öllum sjónarmiðum sé mætt.

Því hefur verið haldið fram að það líði of langur tími frá því nemar setja stefnuna á að hljóta löggildingu til endurskoðunar, þar til í ljós kemur hvort þeir standast faglegar kröfur. Þetta er um margt réttmæt ábending, þannig tekur það oftast 8-10 ár frá því nám er hafið á háskólastigi þar til í ljós kemur hvort við- komandi aðili stenst þær kröfur sem gerðar eru til þess að hljóta réttindi sem endurskoðandi. Vandasamt er að gera hér úrbætur án þess að slaka á kröfum og ef horft er til nágrannalanda virðist svipaður háttur á hafður og hér á landi. Hugsa mætti sér stöðupróf eða árlega umsögn umsjónarendurskoð- anda til þess að leiðbeina nemum fyrr í ferlinu. Ef litið er hlutlægt á málið hafa vísbendingar væntanlega komið fram á fyrri stigum, þannig er því ekki að leyna að talsverð fylgni er milli einkunna úr háskóla og árangri í löggildingarprófum, þó að á því séu talsverð frávik. Ennfremur ber að hafa í huga að þó nemar nái ekki tilskilinni lágmarkseinkunn á löggildingarprófum, nýtist þekking þeirra í yfirgnæfandi tilvika mjög vel innan endurskoðunarfyrirtækjanna eða í öðrum fyrirtækjum og stofnunum.

Um löggildingarprófin og framkvæmd þeirra

Í 5. gr. laga nr. 79/2008 um endurskoðendur er fjallað um próf til öflunar endurskoðunarréttinda. Kemur þar fram að prófin skuli ná til þeirra greina bóknáms og verkmenntunar sem helst varða endurskoðendur og störf þeirra, próf skuli að jafnaði haldin einu sinni ár hvert og að próftökugjald skuli standa undir kostnaði við framkvæmd prófanna. Að öðru leyti er vísað til 10 reglugerðar nr. 589/2009 um próf til löggildingar endurskoðunarstarfa.

Í 3. gr. reglugerðarinnar er áskilið að í prófunum skuli látið reyna á verklega kunnáttu til þess að nýta fræðilega þekkingu til lausnar á viðfangsefnum. Síðan er upp talið hvað falli undir fræðilega þekkingu og er þar gerður greinarmunur á grunn- þáttum og öðrum þáttum sem kunna að varða endurskoðun og störf endurskoðenda. Til grunnþátta teljast alþjóðlegir endurskoðunarstaðlar, alþjóðlegir reikningsskilastaðlar og settar reikningsskilareglur, auk laga og annarra faglegra staðla sem tengjast endurskoðun og reikningshaldi. Þá eru talin til grunnþátta siðareglur endurskoðenda, áhættustýring og innra eftirlit, kostnaðarbókhald og stjórnendaupplýsingar og greining á fjárhagsupplýsingum. Til annarra þátta teljast skattalög, félagaréttur og stjórnarhættir fyrirtækja, upplýsingatækni og fjármálastjórn, auk lagaákvæða sem ætla má að tengist starfssviði endurskoðenda. Hér er ekki um tæmandi upptalningu að ræða, heldur er markmiðið að gefa til kynna þá þekkingu sem ætlast má til að endurskoðendur búi yfir eða hafi á valdi sínu.

Að öðru leyti er að finna í reglugerðinni ákvæði um framkvæmd prófanna, störf prófnefndar og um réttindi og skyldur próftaka og prófnefndar. Segir þar m.a. að próflausnir skuli vera skriflegar, einkunnir skuli gefnar í hálfum og heilum tölum frá 0 til 10 og að lágmarkseinkunn til að standast próf skuli vera 7,5. Þess má geta að frá árinu 2009 hefur ein breyting verið gerð á reglugerðinni, þ.e. á árinu 2014 þegar réttur próftaka til að sjá niðurstöður úr sínu eigin prófi og einstökum þáttum þess var aukinn frá því sem áður var.

En lögin og reglugerðin er ekki það eina sem prófnefndin þarf að hafa í huga við gerð og framkvæmd prófanna. Alþjóðasamband endurskoðenda IFAC og ein af undirnefndum þess - International Accounting Education Standards Board (IAESB) - gefur reglulega út staðla á sínu sviði - International Education Standards (IES) - sem fjalla um viðurkenndar aðferð- ir tengdar menntun og prófum endurskoðenda. Nefndin sendi í febrúar 2014 frá sér endurgerða skýrslu frá árinu 2010 sem fjallar um þróun og framkvæmd skriflegra prófa (e: Developement and Management of Written Examinations). Þar er fjallað um viðurkenndar aðferðir sem ber að fylgja við gerð og framkvæmd prófa í endurskoðun og er skýrslan byggð á upplýsingum frá aðildarlöndum IFAC. Aðild FLE að IFAC felur í sér að félagið og þar með prófnefndin leitast við að framfylgja og afla viðurkenningar á þeim stöðlum sem IFAC sendir frá sér.

Eins og framangreint ber með sér er afar skýr laga- og reglurammi um gerð og framkvæmd prófa til löggildingar endurskoðenda og verður hér á eftir gerð grein fyrir því hvernig prófnefndin leitast við að tryggja að gerð og framkvæmd prófanna sé í samræmi við það sem best gerist, að teknu tilliti til þeirra fjármuna sem nefndin hefur úr að spila. Hefur prófnefndin reglulega yfirfarið prófgerð og framkvæmd í nágrannalöndum og borið saman við vinnubrögð hér á landi. Telur nefndin að í meginatriðum séu gerðar hliðstæðar gæðakröfur hér og annars staðar, þó að nálgun sé í vissum tilvikum ólík. Þannig má nefna að í Danmörku felst hluti prófs í því að próftakar eru látnir gera munnlega grein fyrir vissum þáttum, þegar skriflegu prófi er lokið, en lagaákvæði á Íslandi heimila ekki munnleg próf.

Prófnefndin efnir til fundar með próftökum eftir að umsóknarfresti lýkur, þar sem gerð er grein fyrir því efni sem er til prófs og hvernig framkvæmd prófanna er hagað. Einnig gefst próftökum kostur á að spyrja nefndarmenn spurninga sem tengjast prófunum og jafnframt eiga þeir möguleika að beina spurningum til prófnefndar fram að prófi. Öll svör sem prófnefnd veitir er miðlað til allra próftaka. Skömmu eftir fund með próftökum heldur FLE í samvinnu við prófnefnd námskeið þar sem prófgerðarmenn fara yfir próf frá fyrra ári, sýna úrlausnir og gera grein fyrir því hvaða efnistökum rétt er að beita við úrlausn prófa. Prófgerðin fer fram með þeim hætti að prófnefnd ákveður vægi tiltekinna efnisþátta þar sem endurskoðun og tengd málefni fá mest vægi, því næst reikningsskil og tengd viðfangsefni og að lokum þau atriði sem ekki eru talin til grunnþátta samanber umfjöllun hér að framan. Fengnir eru tveir prófgerðarmenn til að annast hvern framangreindra þriggja efnisþátta (endurskoðun, reikningsskil, annað) og þess gætt að prófgerðarmenn í sama efnisþætti komi ekki frá sama endurskoðunarfyrirtæki. Prófnefnd og prófgerðarmenn sammælast um efnistök, en samræming og lokafrágangur er á hendi prófnefndar eftir að prófgerðarmenn hafa skilað lokadrögum með úrlausnum. Hver prófmaður fær prófnúmer sem formaður prófnefndar útbýr og varðveitir án vitneskju annarra og er lögð rík áhersla á að próftakar noti einungis prófnúmer að viðlagðri ógildingu og brottvísun úr prófi.

Við yfirferð úrlausna styðjast prófgerðarmenn annars vegar við rafrænt vistaða úrlausn og hins vegar útprentaða úrlausn, en próftakar eru ábyrgir fyrir hvoru tveggja. Í lok prófs er próftökum heimilt að taka með sér útprentað próf og eintak af eigin úrlausn, sem m.a. getur verið gagnlegt að bera síðar saman við sundurliðaða einkunn eftir efnisþáttum. Prófgerðarmenn hafa einungis prófnúmer að byggja á við yfirferð. Báðir koma að yfirferð og einkunnagjöf í hverjum efnis- þætti áður en niðurstöður eru sendar til prófnefndar. Prófnefnd yfirfer úrlausnir, athugar sérstaklega öll frávik og sendir öll markatilvik aftur til yfirferðar og samræmingar hjá prófgerðarmönnum áður en lokaeinkunnir eru gefnar. Eftir að lokaeinkunn hefur verið gefin er umslag með prófnúmerum opnað og nöfn tengd við einkunnir. Tilkynningar eru sendar prófmönnum og gefst þeim kostur á að fá nánari upplýsingar um einkunnir sínar eftir efnisþáttum. Prófnefnd hefur leitast við að halda sig vel innan tímamarka við úrlausn prófa og hefur það gengið eftir.

Niðurstöður úr löggildingarprófum

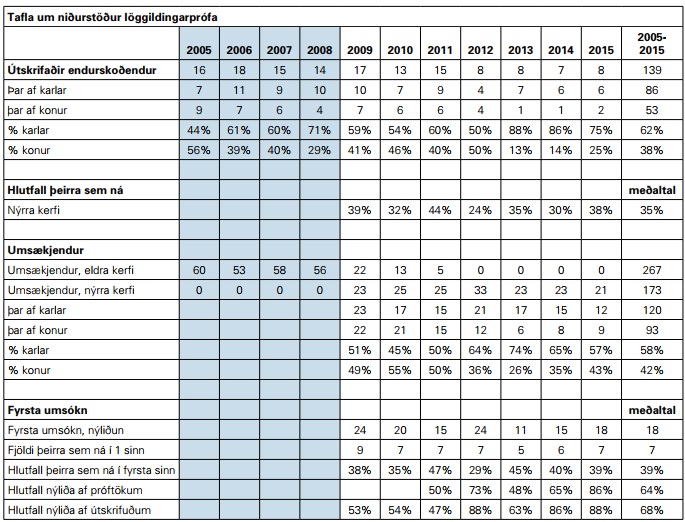

Með lögum nr. 79/2008 og reglugerð nr. 583/2009 var tilhögun prófa breytt frá því sem áður var. Í stað fjögurra aðgreindra prófa áður, var látið reyna á alla efnisþætti í einu prófi. Prófinu var skipt á tvo daga, 8 klst. hvorn dag. Í meðfylgjandi töflu er að finna ýmis konar upplýsingar um niðurstöður úr prófum til löggildingar í endurskoðun þau 7 ár sem núgildandi kerfi hefur verið við lýði. Taflan sýnir m.a. að um 35% þeirra sem þreyta prófið hverju sinni ná tilskilinni lágmarkseinkunn. Einnig vekur athygli að hlutur kvenna virðist lækka á seinni árum, hvort sem litið er til umsækjenda eða þeirra sem útskrifast. Þá virðist hlutfall þeirra sem reyna við prófið oftar en einu sinni fara lækkandi, sem aftur hefur í för með sér að mikill meirihluti þeirra sem nær tilskilinni lágmarkseinkunn nær í fyrstu tilraun.

Með lögum nr. 79/2008 og reglugerð nr. 583/2009 var tilhögun prófa breytt frá því sem áður var. Í stað fjögurra aðgreindra prófa áður, var látið reyna á alla efnisþætti í einu prófi. Prófinu var skipt á tvo daga, 8 klst. hvorn dag. Í meðfylgjandi töflu er að finna ýmis konar upplýsingar um niðurstöður úr prófum til löggildingar í endurskoðun þau 7 ár sem núgildandi kerfi hefur verið við lýði. Taflan sýnir m.a. að um 35% þeirra sem þreyta prófið hverju sinni ná tilskilinni lágmarkseinkunn. Einnig vekur athygli að hlutur kvenna virðist lækka á seinni árum, hvort sem litið er til umsækjenda eða þeirra sem útskrifast. Þá virðist hlutfall þeirra sem reyna við prófið oftar en einu sinni fara lækkandi, sem aftur hefur í för með sér að mikill meirihluti þeirra sem nær tilskilinni lágmarkseinkunn nær í fyrstu tilraun.

Gagnrýni og framtíðarhorfur

Eitt af því sem gagnrýnt hefur verið er að prófið sé of erfitt, m.ö.o. geri of miklar kröfur til próftaka. Í þessu sambandi er vert að hafa í huga að verið er að veita einstaklingum réttindi til þess að sannreyna réttmæti fjárhagsupplýsinga hjá öllum rekstrareiningum, þ.m.t. fyrirtækjum tengdum almannahagsmunum og hjá stórum og flóknum fyrirtækjum og fyrirtækjasamsteypum, sem beita alþjóðlegum reikningsskilastöðlum við gerð reikningsskila sinna. Flest þessara fyrirtækja eiga í alþjóð- legum samskiptum og í samræmi við lög og samninga sem Ísland hefur gert við önnur þjóðríki og félagasamtök þarf að sannreyna réttmæti upplýsinganna samkvæmt alþjóðlegum endurskoðunarstöðlum. Þó færa megi fyrir því rök að mikill meirihluti fyrirtækja hér á landi þurfi ekki á svo veigamiklu regluverki að halda, standa engin rök til þess að gefa afslátt af kröfum til þeirra einstaklinga sem veitt eru æðstu réttindi hér á landi til að sannreyna réttmæti reikningsskila og eru löggildingarprófin við það miðuð. Reynt er að gæta þess að kröfur hér á landi séu í samræmi við kröfur sem gerðar eru í okkar helstu nágranna- og viðskiptalöndum.

Annað sem hefur verið gagnrýnt er að of langan tíma taki að leiða í ljós hvort einstaklingur stenst þær kröfur sem gerðar eru til þess að öðlast löggildingu. Þá hefur lágt hlutfall þeirra sem gangast undir próf og standast lágmarkskröfur verið gagnrýnt. Að því er varðar prófnefndina hefur áður verið gerð grein fyrir því hvað ráði ferð við gerð prófa, framkvæmd og yfirferð. Hinu er ekki að leyna að marktækur munur virðist vera á árangri próftaka eftir því hvaðan þeir koma. Hér þarf væntanlega að skoða ráðningarferli, gæði starfsnáms og hvaða skilaboð eru gefin þeim sem starfsnám stunda. Er t.d. reglubundið rætt við nema í starfsnámi, hvort þeir eiga erindi í löggildingarpróf að mati umsjónarendurskoðanda eða þurfi að bæta úr á vissum sviðum áður en það skref er stigið? Umræða í þessa veru, sem getur fært okkur fram á við, er væntanlega öllum til hagsbóta.

Tafla um niðurstöður löggildingarprófa

Með aukinni sérhæfingu innan þess efnissviðs sem löggildingarprófin taka til, hefur komið til umræðu í prófnefnd hvaða kröfur sé eðlilegt og sanngjarnt að gera til próftaka um sérhæfingu t.d. í skattarétti, upplýsingatækni og fleiri greinum. Niðurstaða nefndarinnar hefur verið sú að krefjast annars vegar þekkingar sem gerir endurskoðendum kleift að leysa almenn viðfangsefni innan efnissviðs prófanna og hins vegar að hafa næga þekkingu til að bera til að gera sér grein fyrir hvenær kalla þarf til frekari sérfræðiaðstoð í samræmi við ákvæði staðla og siðareglna.

Loks hefur verið fundið að framkvæmd prófanna, einkum því að aðbúnaður í prófum sé ekki nægjanlega góður, að prófmenn geti ekki nýtt sér eigin tölvur og séu ekki að vinna í umhverfi sem þeir eiga að venjast. Þetta er um margt réttmæt gagnrýni, sem prófnefndin hefur rætt og reynt að finna lausnir á. Próftakar þurfa að standa undir öllum kostnaði við prófin og til þess að halda honum niðri hefur prófnefndin notið velvildar háskólanna, á síðustu árum Háskólans í Reykjavík, með aðgengi að tölvuverum þeirra. Þróun mála í skólunum er hins vegar sú að dregið hefur úr umfangi tölvuvera og skýrir það hve þröngt hefur verið um próftaka í löggildingarprófum á síðari árum. Prófnefndin stefnir að því að próftakar geti notað eigin tölvur og haft með sér allar upplýsingar á rafrænu formi þegar fram í sækir. Í þessu sambandi þarf þó að tryggja að farið sé að kröfum um próf á háskólastigi og að próftakar fari að fyrirmælum um það hvaða aðstoðarforrit megi styðjast við og hver ekki. Í þessu sem öðru ræður tíðarandi og tækni för að vissu marki, en aldrei má þó missa sjónar á því mikilvæga hlutverki sem endurskoðendur gegna við að sannreyna réttmæti fjárhagsupplýsinga og er ég þeirrar skoðunar að próf til staðfestingar á hæfi einstaklinga til að gegna þessu starfi eigi ávallt að vera krefjandi.