Nær öll fyrirtæki á Íslandi eru lögum samkvæmt undanþegin endurskoðun

Eftir bankahrunið á Íslandi fór mikil umræða af stað í samfélaginu um hlutverk og ábyrgð endurskoðenda. Ekki er það óalgengt að slík umræða skjóti upp kollinum í kjölfar stórra fjármálahneyksla þegar þau hafa komið upp í gegnum árin víðsvegar um heiminn. Ég ætla þó ekki að fara yfir það í þessari grein hvort íslenskir endurskoðendur hafi staðið sig í undanfara hrunsins. Heldur mun ég skoða þær reglur og viðmið sem gilda um lögboðna endurskoðun á Íslandi og bera saman við það sem viðgengst í nágrannaríkjum okkar, í þeim tilgangi að kanna hvort við höfum dregið einhvern lærdóm af reynslu okkar við hrunið.

Þörfin fyrir endurskoðun og markmið

Ársreikningar frá félögum eru lagðir fram til að draga úr ósamhverfni upplýsinga og um leið að draga úr kostnaði við öflun þessara fjárhagsupplýsinga, notendum þeirra til hagsbóta. Því má segja að ársreikningar séu ákveðið samskiptaform viðskiptalífsins, þar sem stjórnir félaga kynna rekstur og fjárhagslega stöðu þeirra með framsetningu ársreiknings. Notendur reiða sig síðan á þessar fjárhagsupplýsingar, hvort sem um er að ræða hið opinbera, lánastofnanir, lánadrottna, fjárfesta eða starfsmenn félagana. Upplýsingarnar sem koma fram í ársreikningnum eru þó lítils virði ef þær eru ekki settar fram með réttum hætti, þ.e í samræmi við settar reikningsskilareglur eða án verulegra villna eða skekkju og því mikilvægt að eftirlit sé með því að svo sé gert. Í krafti ósamhverfra upplýsinga, þar sem framkvæmdastjóri og stjórnendur hafa almennt betri aðgang að fjárhagsupplýsingum er mögulegt að þeir geti haft áhrif á mikilvægar upplýsingar í ársreikningi í þeim tilgangi að hámarka eigin hagsmuni og oft á kostnað notenda.

Talið er að hrun hlutabréfamarkaða á Wall Street í kreppunni miklu í Bandaríkjunum hafi orðið vegna þess hve óáreiðanlegar fjárhagsupplýsingar komu frá félögum, en þá var ekki gerð sú krafa að óháður aðili (endurskoðandi) staðfesti áreiðanleika þeirra. Með lögleiðingu nýrra hlutabréfalaga í Bandaríkjunum árð 1933 var í fyrsta sinn gerð sú krafa að óháðir aðilar, endurskoðendur ættu að gefa álit á ársreikningum félaga með það að markmiði að auka áreiðanleika þeirra. Allt frá þeim tíma hafa komið fram kenningar til að skilgreina þörfina fyrir endurskoðun. Umboðskenningin hefur verið hvað algengust við að skilgreina þörfina fyrir endurskoðun og gengur hún út frá því að vegna fyrrgreindra hagsmunaárekstra, sé þörf fyrir endurskoðun. Markmið endurskoðunar séu svo í fyrsta lagi að hafa eftirlit með því að ársreikningar séu settir fram í samræmi við settar reikningsskilareglur og í öðru lagi að draga úr mögulegum hagsmunaárekstrum sem geta skapast milli fyrirtækja og notenda ársreikninga.

Lögboðin endurskoðun og undanþáguákvæði

Í 1.tl. 51. greinar, fjórðu tilskipunar ESB (Evrópusambandsins) er gengið út frá því að endurskoðun sé lögbundin fyrir öll félög sambandsins(1). Árið 2005(2) innleiddi ESB alþjóðlega endurskoðunarstaðla, til að samræma aðferðafræði endurskoðunar meðal aðildarríkjana og svar við þeim stóru fjármálahneykslum sem riðu yfir í Evrópu (Parmalat, Ahold) í kringum aldamótin. Því ber endurskoðendum aðildarríkja ESB sem og aðildarríkjum Evrópska efnahagssambandsins (EES) skylda að endurskoða eftir viðurkenndum aðferðum alþjóðlegra endurskoðunarstaðla(3) (International Standards on Audit) útgefnum af alþjóðasamtökum endurskoðenda (International Federation of Accountants). Í alþjóðlegu stöðlunum er lögð megináhersla á hæfni og óhæði endurskoðenda sem grundvallar forsenda fyrir góðri endurskoðun. Endurskoðanda ber samkvæmt þeim að tryggja áður en hann tekur að sér endurskoðun að hann ásamt endurskoðunarteymi sínu, búi bæði yfir nægjanlegri hæfni og sé óháður félaginu, bæði í reynd og ásýnd. Endurskoðun samkvæmt alþjóðlegum endurskoðunarstöðlum felur auk þess í sér kröfu um öflun nægilegra og viðeigandi gagna til að gera endurskoðanda kleift að gefa álit á því hvort ársreikningur gefi glögga mynd af rekstri og fjárhagsstöðu félags í samræmi við gildandi reikningsskilastaðla.

Þrátt fyrir að almennt sé gengið út frá því að endurskoðun sé lögbundin fyrir öll félög, gefur ákvæði 2.tl. 51. greinar 4. tilskipunar ESB minni félögum möguleika að vera undanþegin lögboðinni endurskoðun(4) . Við mat á minni félögum gengur ESB út frá þremur viðmiðum, heildartekjum, heildareignum og fjölda starfsmanna. Undir hverju viðmiði eru sett viðmiðunargildi og ef félag er undir tveimur af þremur viðmiðunargildum síðastliðin tvö reikningsár er það undanþegið lögbundinni endurskoðun. Það er þó undir aðildarríkjunum sjálfum komið að ákveða hvort þau innleiði slíkt undanþáguákvæði í sín lög og ef svo, hvaða viðmiðunargildi þau nota. En þar sem innleiðing undanþáguákvæðis getur haft mikil áhrif á áreiðanleika ársreikninga er mikilvægt að hvert aðildarríki hafi það í huga við innleiðingu undanþágu frá lögum. Viðmiðunargildi ESB hafa hækkað reglulega frá árinu 1978, en síðasta hækkun viðmiðunargildanna kom árið 2006. En eftir innleiðingu Alþjóðlegra endurskoðunarstaðla myndaðist aukin þrýstingur frá minni félögum um að draga úr auknum kröfum sem fylgdu stöðlunum. Minni félög töldu staðlana sniðna að þeim stóru og þær auknu kröfur sem fylgdu innleiðingu þeirra leiddi til mikils kostnaðar fyrir þau. ESB lét undan þessum þrýstingi og hækkaði viðmiðunargildin, en markmið ESB með þeirri hækkun viðmiðunargilda fyrir undanþágu var að draga úr endurskoðunarkostnaði innan aðildarríkjanna um 25% á næstu þremur árum frá hækkun ákvæðisins með áherslu á minni fyrirtæki.

Framkvæmd laga um lögbundna endurskoðun

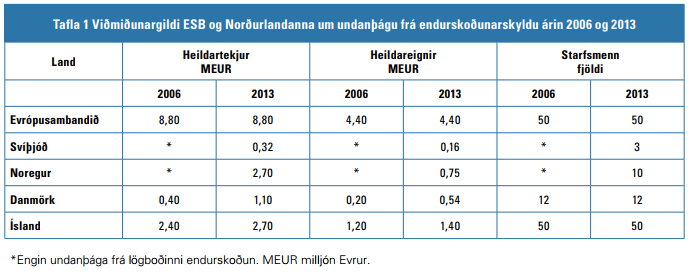

Ef skoðað er hvernig aðildarríki ESB brugðust við hækkun undanþáguákvæðisins frá árinu 2006, kemur í ljós að flest innleiddu ákvæðið, en aðeins eitt aðildarríki (Bretland) innleiddi viðmiðunargildi ESB um undanþágu frá endurskoðunarskyldu óbreytt. Nokkur þeirra (t.d Þýskaland og Holland) settu aðeins lægri viðmiðunargildi, en langflest aðildarríkin voru langt undir þessum viðmiðunargildum ESB. Ef horft er til Norðurlandanna, sem við berum okkur gjarnan saman við sést að þau skera sig nokkuð úr þegar kemur að undanþáguákvæðinu, en rík hefð er fyrir endurskoðun í þessum löndum. Svíar innleiddu undanþáguákvæðið í sín lög árið 2011 og Norðmenn ári seinna. Frá árinu 2006 hafa bæði Danir og Íslendingar hækkað viðmiðunargildi sín. Í töflunni hér að neðan má sjá viðmiðunargildi ESB og Norðurlandana eins og þau voru árið 2006 og stöðuna eins og hún var í árslok 2013 (Tafla 1)

Það er ekki viðfangsefni þessarar greinar að skýra hvernig hinar Norðurlandaþjóðirnar settu sér viðmiðunargildi, en ætla má að þau hafi haft að leiðarljósi markmið ESB að draga úr endurskoðunarkostnaði með áherslu á minni félög án þess að undanþáguákvæðið næði til meirihluta fyrirtækja, með áreiðanleika ársreikninga í huga. Ef horft er til viðmiðunargilda Norðurlandanna er ljóst að Ísland sker sig úr hópi þeirra, ekki eingöngu varðandi fjárhagsleg viðmið heldur einnig þegar horft er til fjölda starfsmanna. Ef borin eru saman viðmiðunargildi fyrir árin 2006 og 2013 sést að fjárhagsleg viðmiðunargildi hafa hækkað á Íslandi milli áranna, þannig að ætla mætti að fleiri fyrirtæki séu undanþegin lögboðinni endurskoðun á Íslandi árið 2013 en var í aðdraganda hrunsins 2006.

Samanburður á lögbundinni endurskoðun á Íslandi og Svíþjóð

Á Íslandi er krafa um lögboðna endurskoðun sett fram í 96. grein laga um ársreikninga nr. 3/2006. Í 98. grein sömu laga er þeim félögum sem eru undir tveimur af þremur viðmiðunargildunum tvö næstliðin reikningsár veitt undanþága frá lögboðinni endurskoðun. Litið er til sömu viðmiða til að meta heimild til undanþágu og gert er hjá ESB, þ.e heildartekjur, heildareignir og starfsmannafjöldi. Þess má þó geta að félögum sem falla undir undanþáguákvæðið ber að kjósa sér skoðunarmann, en hlutverk skoðunarmanna er þó að mörgu leiti óljóst. Í lögum um ársreikninga eru sett fram mjög opin hæfnisskilyrði(5) og sú aðferðafræði(6) sem skoðunarmenn eiga að beita til að tryggja áreiðanleika ársreikninga er mjög óljós.

Ef litið er til Svíþjóðar og borin saman sambærileg ákvæði um endurskoðun þar og á Íslandi, þá var lögboðin endurskoðunarskylda á öllum félögum í Svíþjóð fram til ársins 2011, þegar núverandi undanþáguákvæði var innleitt eftir talsverða umræðu. Svíar nota sömu viðmið og ESB, en viðmiðunargildin sem voru sett í lögin leiddu til þess að um 35% sænskra félaga féllu undir undanþáguákvæðið. Þar með töldu Svíar sig uppfylla markmið ESB um lækkun endurskoðunarkostnaðar með því að undanskilja fyrst og fremst minni félög frá lögboðinni endurskoðun. Reynsla Svía hefur sýnt að þrátt fyrir að félög falli undir undanþáguákvæðið hefur töluverður hluti þeirra valið að kjósa áfram endurskoðanda, en ástæða þess er talin vera sú ríka krafa lánastofnana að krefjast áritunar endurskoðanda við útlán og er þá ekki spurt að stærð fyrirtækja.

Erfitt er að færa rök fyrir þeim viðmiðunargildum fyrir undanþágu endurskoðunar sem sett voru á Íslandi árið 2006 og þeim breytingum sem gerðar voru árið 2013. Ekki er að finna rök fyrir setningu þessara undanþáguákvæða í lögum eða lögskýringargögnum. Athyglivert er að skoða áhrif undanþáguákvæðis um lögboðna endurskoðun í íslensku samfélagi. Samkvæmt upplýsingum frá Ríkisskattstjóra fyrir árið 2006 voru það 27.177 félög af 27.790 íslenskum félögum sem féllu undir undanþáguákvæðið(7) Þetta þýðir að tæplega 98% íslenskra félaga voru undanþegin lögboðinni endurskoðun árið 2006 og gátu starfað án alls eftirlits þ.e að óháður, til þess hæfur utanaðkomandi aðili hefði eftirlit með áreiðanleika ársreikninga. Ég leyfi mér að skrifa án alls eftirlits, ef litið er til að bæði hæfniskröfur og hlutverk skoðunarmanna er mjög óljóst í lögum og því alls óvíst að skoðun þeirra auki áreiðanleika ársreikninga. Hafa ber í huga að á sama tíma gerðu íslenskir bankar takmarkaðar kröfur um áritaða ársreikninga, því er best verður séð.

Eftir hrunið var lögð áhersla að nýta bæri þann lærdóm sem af því hlaust, með því að breyta viðskiptaháttum og auka eftirlit. En áhugavert er að skoða til hvaða aðgerða var gripið til að mæta þessari réttmætu kröfu um aukið eftirlit. Þvert á það sem ætla mætti var árið 2013 enn slakað á kröfum um lögboðna endurskoðun með því að breyta viðmiðunargildum til undanþágu, þannig að enn fleiri félög urðu undanþegin lögboðinni endurskoðun. Það hrópandi misræmi sem hafði verið á lögbundnu eftirliti fyrirtækja á Íslandi miðað við hin Norðurlöndin var enn aukið, viðmiðunargildi sem gerðu það að verkum að rúmlega 98% félaga á Íslandi árið 2013 voru undanþegin endurskoðun.

Það sem er þó einkar áhugavert er ályktun hóps sem var skipaður af stjórn félags lögiltra endurskoðenda sem komst að þeirri niðurstöðu í lok árs 2013 eftir yfirlegu um endurskoðunarskyldu á Íslandi að viðmiðunargildi undanþáguákvæðis væri of lágt og hækka þyrfti viðmiðunargildin enn frekar(8). Óljóst er hvort hópnum hafi verið kunnugt um að samkvæmt tölum frá Ríkisskattstjóra var aðeins tæp 2% fyrirtækja sem uppfyllti kröfur um lögboðna endurskoðun á þessum tíma. Hugsanlegt er að alþingismenn setji slík mörk, vegna þrýstings frá hagsmunahópum, en erfitt er að sjá hvers vegna löggiltir endurskoðendur komist að þessari niðurstöðu. Skýra þarf hvað liggur þar að baki, hvort það er almenn vantrú á eigin störfum eða að félög á Íslandi þurfi ekkert eftirlit þar sem almennt séu hlutirnir í svo góðu lagi hjá íslenskum félögum. Heimsmet í kennitöluflakki og gjaldþrotum dregur þó hugmyndir um slíka sérstöðu í efa. Hvað varðar lánastofnanir á Íslandi er erfitt að sjá að breytingar hafi orðið á venjum við lánaveitingar. Ætla má að andlit og persónuleg tengsl ráði enn miklu og skipti jafnvel meira máli, en vandaður og áritaður ársreikningur óháðs löggilts endurskoðenda. Telja verður það ábyrgðarleysi hjá íslenskum stjórnvöldum að afnema endurskoðunarskyldu, einkum þar sem ekki er ljóst hvort lánastofnanir setji áreiðanlegar upplýsingar um fjárhagsstöðu sem forsendu fyrir lánveitingu.

Nú er í smíðum frumvarp sem leggja á fyrir næsta þing, en markmið þess er að uppfylla kröfur ESB um skýrsluskil fyrirtækja og mér skilst að breytingar á undanþáguákvæði fyrir lögboðna endurskoðun falli einnig þar undir. Við gerð þessa frumvarps sem lítur að undanþáguákvæðinu vil ég hvetja til þess að horft verði til hinna Norðurlandanna um viðmiðunargildi sem þau hafa sett sér vegna undanþáguákvæða fyrir lögboðina endurskoðun. Einkum þarf að horfa til þess að þau viðmiðunargildi sem í gildi eru á Íslandi veita nær öllum félögum undanþágu frá endurskoðun. Mikilvægt er að auka kröfur um lögboðna endurskoðun á Íslandi og hafa hana jafnvel enn strangari en gerist í löndunum í kringum okkur a.m.k. tímabundið. Þetta ætti að gera í ljósi þess að ábyrg endurskoðunarhefð er mun veikari á Íslandi en í nágrannalöndunum, að kröfur um lánaveitingu lánastofnana á Íslandi byggjast almennt ekki á áreiðanlegum upplýsingum um fjárhagsstöðu fyrirtækja og ekki síst reynslu okkar af hruninu. ( Í því verkefni hafa endurskoðendur mikilvægu hlutverki að gegna.