Aflandsfélög og lágskattasvæði

Hugtökin aflandsfélag, skattaskjól og lágskattaríki hafa mikið verið notuð af fjölmiðlum undanfarin misseri. Það sem torveldar alla umræðu er að á heimsvísu er engin sameiginleg skilgreining á þessum hugtökum. Aðeins hugtakið lágskattaríki er skilgreint í íslenskum skattalögum.

Ákvæði um skattlagningu vegna erlends eignarhalds á lágskattasvæðum (oft nefndar CFC-reglur) var lögfest hér á landi á árinu 2009 og tók til tekna og eigna frá og með árinu 2010. Í lögskýringargögnum með lagafrumvarpinu kemur fram að tilgangur CFC-reglna sé að sporna gegn skattalegum ráðstöfunum með aðild erlendra lögaðila sem hafa oft þann eina tilgang að komast undan eðlilegri skattlagningu hér á landi og grafa þannig undan innlendum skattstofni. Í þessari grein er stuðst við orðið „félag“ á lágskattasvæði en um getur verið að ræða í raun hvers konar félag, sjóð eða stofnun sem staðsett er í lágskattaríki.

Aðalatriði CFC-reglnanna eru þau að ef íslenskur skattaðili á eða hefur umráð yfir félagi sem staðsett er á lágskattasvæði er við skattlagningu litið svo á að tekjur þessa aðila séu í reynd tekjur hins íslenska skattaðila og þær skattlagðar með öðrum tekjum hans. Í lögskýringar-gögnum með lögunum kemur fram að þessi aðferð sé í reynd hliðstæða þess sem gildir um skattlagningu sameignarfélags sem ekki er sjálfstæður skattaðili.

Reglurnar gefa tilefni til ritunar heillar bókar en í grein þessari verður reynt að stikla á stærstu atriðunum og því sem greinarhöfundum þykir sérstaklega áhugavert.

Hvaða reglur gilda

Í íslenskri skattframkvæmd hefur ekki reynt mikið á CFC-reglurnar. Lagagrundvöllinn er að finna í 57. gr. a laga nr. 90/2003, um tekjuskatt (TSL). Nánari skýringar á lögunum er að finna í reglugerð nr. 1102/2013. Ríkisskattstjóri hefur einnig birt þrjú ákvarðandi bréf, nr. 3/2009, 3/2010 og 1/2012 auk leiðbeininga á heimasíðu sinni. Þá hefur yfirskattanefnd einu sinni tekið á túlkun CFC-reglnanna í úrskurði nr. 155/2014 þar sem nefndin staðfesti skilning kæranda um að honum hefði verið heimilt að nýta tap sem myndaðist í dótturfélögum sínum á lágskattasvæði á móti öðrum tekjum sínum. Athuga ber þó að lagabreyting fór fram á árinu 2013 og nú er einungis heimilt að nýta tap í CFC-félagi gegn framtíðarhagnaði þess félags. Benda má aðilum á að tap sem myndaðist í CFC-félögum a.m.k. á árunum 2011 og 2012 á að vera hægt að nýta hjá íslenskum eiganda sínum. Hjá einhverjum aðilum gæti því verið tilefni að taka upp skattskil vegna slíks ónotaðs taps.

Beiting ákvæðisins

Íslenskir fjölmiðlar hafa rétt fyrir sér í þeirri afstöðu sem birtist oft hjá þeim að telja öll félög sem stofnuð eru utan Íslands aflandsfélög. Því í grunninn ef íslenskur skattaðili á erlent félag getur slíkt félag talist vera aflandsfélag. Til að skoða hvort ákvæðið eigi við um eignarhald viðkomandi aðila þarf að svara eftirfarandi spurningum:

1. Er íslenskt eignarhald á erlenda félaginu til staðar á árinu?

2. Er erlenda félagið staðsett í lágskattaríki?

3. Er undanþága til staðar frá því að félagið teljist vera lágskattafélag?

Er íslenskt eignarhald á erlenda félaginu til staðar á árinu?

Ákvæðið á við þegar a.m.k helmingur eignarhalds er beint eða óbeint í eigu íslenskra skattaðila eða stjórnunarleg yfirráð þeirra hafa verið til staðar einhvern tíma innan tekjuársins.

Ekki skiptir máli hvort að hinir íslensku aðilar sem eiga í félaginu séu tengdir eða hinir mestu óvinir. Það eina sem skiptir máli er hvort að um íslenska aðila sé að ræða.

Þá er einnig gert ráð fyrir því að um óbeint eignarhald íslenskra aðila á félagi í lágskattaríki geti verið að ræða. Því getur ákvæðið átt við þrátt fyrir að lágskattafélagið sé í eignarhaldi íslenskra aðila í gegnum keðju félaga.

Er erlenda félagið staðsett í lágskattaríki?

Lágskattaríki er ríki þar sem álagður tekjuskattur af hagnaði félags, sjóðs eða stofnunar er í raun lægri en tveir þriðju hlutar (nú 13,33%) af þeim tekjuskatti sem hefði verið lagður á hagnað lögaðilans hefði hann borið ótakmarkaða skattskyldu á Íslandi. Þannig þarf við ákvörðun á hagnaði að leiða fram skattstofn rekstrarins samkvæmt gildandi íslenskum skattalögum um skattskyldu tekna og frádráttarbærni rekstrarkostnaðar og eftir atvikum að teknu tilliti til sannanlegs rekstrartaps í þeim rekstri. Raun samanburður þarf því alltaf að fara fram.

Er undanþága til staðar frá því að félag teljist vera lágskattafélag?

Samkvæmt 4. mgr. 57. gr. a. TSL og 7. gr. reglugerðarinnar þá er um tvennskonar undanþágur að ræða ef félag telst vera CFC-félag. Annars vegar er undanþága ef félag er stofnað eða skráð í EES-ríki, EFTA-ríki eða í Færeyjum. Til að undanþágan eigi við er krafa um að um sé að ræða raunverulega atvinnustarfsemi hjá félaginu. Hvað telst vera raunveruleg atvinnustarfsemi veltur á viðkomandi starfsemi og heildarmati á hverju tilfelli fyrir sig. Leiðbeiningar um hvað er m.a. skoðað í því sambandi er lýst í 6. gr. reglugerðarinnar.

Hins vegar er um að ræða undanþágu sem getur átt við um félög sem stofnuð eru alls staðar annarsstaðar í heiminum. Á undanþágan við ef Ísland getur á grundvelli samnings sem það hefur gert við lágskattaríkið fengið allar nauðsynlegar upplýsingar (t.d. tvísköttunar- eða upplýsingaskiptasamningur). Einnig er það skilyrði að helmingur tekna þess félags sem þar er stofnað séu ekki eignatekjur. Í reglugerðinni virðist vera gengið lengra en í lagaákvæðinu að því er varðar skilyrði fyrir undanþágu en þar er það gert að skilyrði að tekjurnar stafi af raunverulegri atvinnustarfsemi. Fer það ekki heim og saman við kröfuna í lagaákvæðinu þar sem einungis er fjallað um eignatekjur.

Eigi ofangreind ákvæði við og undanþágurnar taka ekki til félagsins, er um félag á lágskattaríki að ræða sem sætir skattlagningu hjá íslenskum eiganda sínum í hlutfalli við eignarhlutdeild hans.

Aflétting tvísköttunar

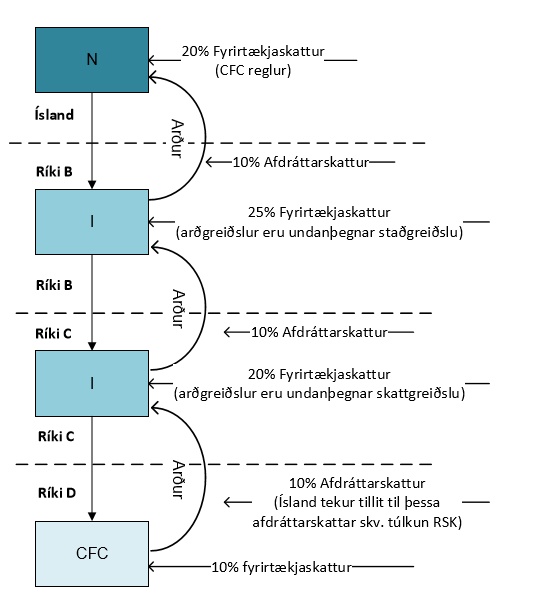

Í ákvæðinu er ekki tekið á því hvort aflétta þurfi tvísköttun vegna skattlagningar sem íslenskur aðili getur orðið fyrir við beitingu ákvæðisins. Samkvæmt leiðbeiningum á heimasíðu ríkisskattstjóra telur hann að einungis, ef ekki sé fyrir hendi tvísköttunarsamningur milli Íslands og heimilisfestisríkis CFC-félagsins, geti íslenskur skattaðili sótt um lækkun á tekjuskatti hér á landi hafi skattur verið lagður á arðgreiðslu frá CFC-félaginu í hinu erlenda ríki til íslenska aðilans. Hafi tekjurnar sætt skattlagningu annarsstaðar þá komi ekki til álita að taka tillit til þess við skattlagningu á Íslandi. Hugsa má sér eftirfarandi dæmi:

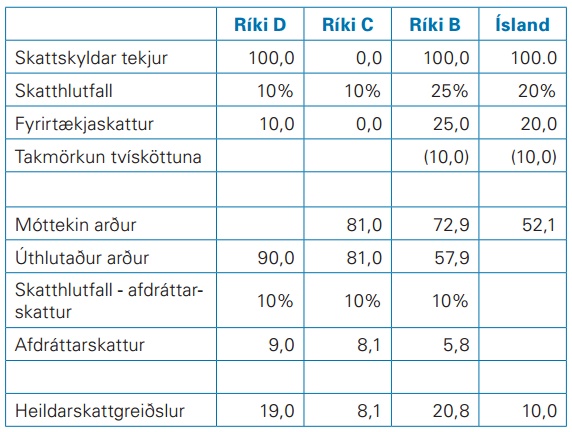

Í dæminu er gengið út frá því að íslenska félagið N eigi dótturfélag í ríkinu B sem svo á dótturfélag í ríkinu C sem síðan á félag í ríkinu D. Félagið í ríkinu D telst vera CFC-félag skv. íslensku reglunum. Þess ber að geta að ríkið B telur að félagið í ríki D sé CFC-félag og beitir sínum CFC-reglum. Arðgreiðslur fara fram frá einu félagi til annars. Það er D greiðir arð til C, C greiðir svo arð áfram til B sem síðan greiðir arð til N. Mismunandi heimildir eru til afdráttarskattlagningar af arðgreiðslum í ríkjunum:

Heildarskattlagning á tekjurnar getur því orðið 57,9. Telst það vart vera markmið CFC-reglnanna að skattleggja tekjur sem aflað er í lágskattaríki margfalt á við það sem gerist á Íslandi og taka ekkert tillit til skattgreiðslna sem farið hafa fram í öðrum ríkjum á sömu tekjur. Sem dæmi má taka að í norsku reglunum sem hinar íslensku eru byggðar á skal tekið tillit til þess skatts sem greiddur er í CFC-ríkinu.

Greinarhöfundar eru ekki sammála þeirri túlkun ríkisskattstjóra að einungis skuli taka tillit til þess skatts sem lagður hefur verið af CFC-ríkinu á arðgreiðslu.

Beiting ákvæðisins í

takt við túlkun ríkisskattstjóra getur haft í för með sér margfalda skattlagningu og umtalsvert hærri skattlagningu en ef einungis væri um tekjur að ræða sem greiddur væri af skattur á Íslandi.

takt við túlkun ríkisskattstjóra getur haft í för með sér margfalda skattlagningu og umtalsvert hærri skattlagningu en ef einungis væri um tekjur að ræða sem greiddur væri af skattur á Íslandi.

Lokaorð

Með íslensku CFC-reglunum verður að meta það markmið að vilja skattleggja tekjur erlendra aðila eins og tekjur íslenskra eiganda þeirra væri um að ræða og þá staðreynd að reglurnar gera íslenskum fyrirtækjum erfiðara fyrir að stunda viðskipti erlendis vegna þess hversu óskýrar þær eru. Hefur skattaðilum þannig reynst erfitt að sjá hvort að fjárfestingar þeirra falli undir CFC-reglurnar eða ekki.

Sú staðreynd að reglurnar eigi við um alla íslenska aðila sem taka þátt í fjárfestingunni ef eignarhald íslenskra aðila fer yfir 50% eða ef stjórnunarleg yfirráð eru einhvern tíma á árinu er ýmsum annmörkum háð. Mikil óvissa er til staðar hjá eigendum allt árið hvort að þeir falla undir ákvæðið eða ekki. Eðlilegra væri að miða við stöðu eignarhalds og stjórnunarlegra yfirráða í upphafi og lok hvers árs eins og gert er nú í norsku reglunum.

Skilgreining á lágskattaríki er einnig ófyrirsjáanleg og er hún því mjög sveigjanleg og háð mati skattyfirvalda. Sérstaklega þegar horft er til raunskattlagningar við matið.

Með löggjöfinni er verið að skerða samkeppnishæfni íslenskra aðila þegar íslenskar skattareglur og skatthlutföll eru sett sem ákveðið viðmið við fjárfestingar íslenskra aðila í erlendum félögum. Ef félög sem íslenskir aðilar fjárfesta í teljast vera CFC félög eru tekjur sem aflað er af hinu erlenda félagi skattlagðar í samræmi við íslenskar skattareglur á meðan önnur félög sem stunda atvinnurekstur í lágskattaríkinu eru einungis skattlögð samkvæmt þeim reglum sem í gildi eru í lágskattaríkinu.

Ljóst er að beiting ákvæðisins er umtalsverðri óvissu háð og verður því að ítreka eina af undirstöðum réttarríkisins sem er að óljósar skattareglur verður að túlka skattgreiðanda í hag.